RNNR Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

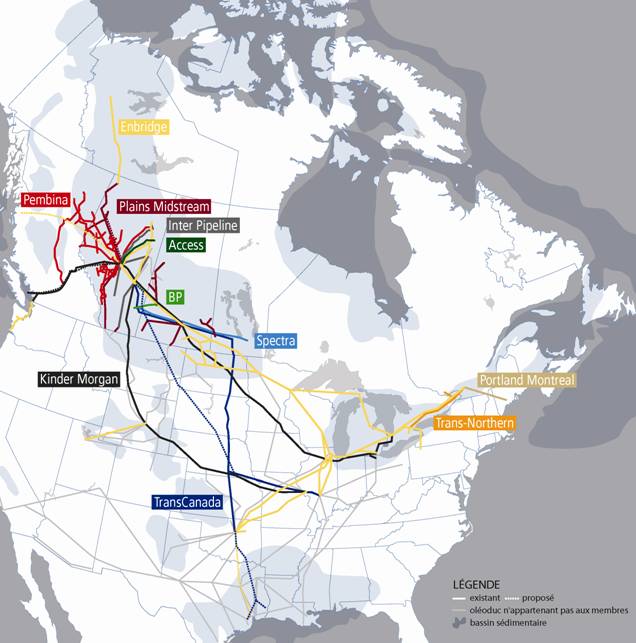

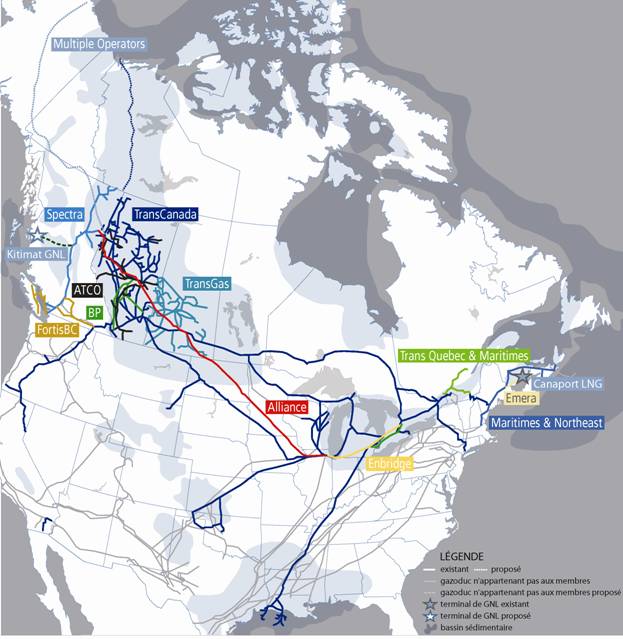

L’ÉTAT ACTUEL ET FUTUR DES OLÉODUCS ET DES GAZODUCS ET LA CAPACITÉ DE RAFFINAGE AU CANADAINTRODUCTIONLes changements que connaissent actuellement les marchés mondiaux et nationaux de l’énergie constituent, pour les secteurs canadiens du pétrole, du gaz et du raffinage, autant de défis que d’occasions à saisir. La demande totale d'essence et de carburant diesel en Amérique du Nord et dans d’autres pays membres de l'OCDE devrait diminuer au cours des deux à trois prochaines décennies[1]. Toutefois, il est prévu que la demande mondiale en pétrole brut, tout particulièrement de la part des économies émergentes, continuera d’augmenter « au cours des 25 prochaines années et par la suite », ce qui crée d’attrayantes occasions d’exportations, compte tenu de l’importance[2] des réserves pétrolières du Canada[3]. Qui plus est, la découverte d’importantes réserves de gaz non classique et la demande croissante pour des carburants non liquides au Canada et aux États-Unis font que le gaz naturel est appelé à jouer un rôle de plus en plus important sur les marchés nord-américains[4]. Les transformations que connaissent l’offre et la demande en pétrole et en gaz ont des répercussions sur le secteur canadien du raffinage, aux prises avec un certain nombre de défis qui méritent une attention toute particulière, notamment à l’échelle régionale. Les nouvelles tendances nationales et internationales observées sur les marchés pétrolier et gazier suscitent un certain nombre de préoccupations et d’occasions, notamment en matière de commercialisation, d’infrastructure, d’emplois, de sécurité énergétique, de réglementation gouvernementale et d’environnement. Afin de mieux comprendre les multiples occasions à saisir et les défis qui se présentent actuellement aux secteurs pétrolier et gazier canadiens, le Comité permanent des ressources naturelles de la Chambre des communes a mené une étude sur l’état actuel et futur des oléoducs et gazoducs, ainsi que sur la capacité de raffinage du Canada. Au cours de quatre réunions, le Comité a entendu les témoignages de nombreux représentants du gouvernement, de groupes autochtones, du monde universitaire, des syndicats, ainsi que du secteur privé. Le présent rapport, qui conclut l’étude du Comité, renferme un certain nombre de recommandations à l’intention du gouvernement du Canada. APERÇUA. Oléoducs et gazoducsLes réseaux d’oléoducs et de gazoducs nord-américains sont étroitement intégrés, notamment entre l’Ouest canadien et le Midwest américain (figures 1 et 2). Dans l’Est du Canada, les raccordements sont principalement nord-sud, entre les États de la Nouvelle-Angleterre et le Québec et l’Ontario par l’intermédiaire de Portland, dans le Maine. On compte au Canada, plus de 100 000 kilomètres d’oléoducs et de gazoducs, dont plus de 70 %[5] sont réglementés par l’Office national de l’énergie (ONE). Au cours des cinq dernières années, la valeur de l’énergie acheminée par les oléoducs et les gazoducs réglementés par l’ONE vers les marchés canadiens et étrangers a dépassé les 100 milliards de dollars par an, avec un pic de 127 milliards de dollars en 2008, alors que le coût de l’acheminement par ces oléoducs et gazoducs n’a pas dépassé, en moyenne, les 5 milliards de dollars[6] par an. Les exportations d’énergie par oléoduc et par gazoduc représentent environ un cinquième du revenu total annuel des exportations canadiennes de marchandises[7]. Figure 1 : Pipelines de produits liquides au Canada et aux États-Unis

Source : Association canadienne de pipelines d’énergie, http://www.cepa.com/map/. Figure 2 : Gazoducs au Canada et aux États-Unis

Source : Association canadienne de pipelines d’énergie, http://www.cepa.com/map/. Comme le montre la figure 3, les oléoducs et les gazoducs remplissent diverses fonctions dans la distribution des produits pétroliers et du gaz naturel. Les oléoducs et les gazoducs, qui sont pour la plupart enterrés, se répartissent ainsi en diverses catégories :

Figure 3 : Réseaux d’oléoducs (à gauche) et de gazoducs (à droite)

Source : Hossam Gabbar, professeur, document présenté au Comité, 31 janvier 2012. L’ONE surveille le respect de la réglementation applicable aux oléoducs et aux gazoducs tout au long du cycle de vie de ces derniers. Lors de la présentation de la demande, l’ONE détermine si l’oléoduc ou le gazoduc est dans l’intérêt du public, puis « si le projet en question peut être réalisé et exploité de façon sécuritaire, [tout] en protégeant les personnes et l'environnement ». Au stade de la planification, les sociétés doivent se conformer aux exigences réglementaires de l’ONE et sont tenues de « faire participer et de consulter le public de façon significative ». Si l’ONE approuve le projet, il peut l’assortir de toutes les conditions qu’il juge nécessaires dans l’intérêt du public. L’ONE continue de veiller au respect des exigences réglementaires tout au long de la construction et de l’exploitation du projet. Finalement, si un oléoduc ou un gazoduc cesse d’être exploité, l’ONE s’assure que le plan de cessation d’exploitation de la société puisse être exécuté « en toute sécurité et en protégeant l'environnement, au moment de la cessation d'exploitation et par la suite[12] ». L'article 52 de la Loi sur l'Office national de l'énergie prévoit la tenue d'audiences dès qu'un pipeline dépasse 40 kilomètres. Selon Gaétan Caron, président-directeur général de l’ONE, la longueur du processus « résulte toujours de la décision indépendante de la commission saisie du dossier[13] ». Selon le professeur Hossam Gabbar, « [l]es pipelines constituent le moyen le plus sûr[14] et le plus efficace pour transporter de grandes quantités de pétrole brut et de gaz naturel sur la terre[15] ». De même, Mark Corey, sous-ministre adjoint, Secteur énergétique, Ressources naturelles Canada (RNCan) a déclaré que les pipelines sont « le moyen [le] plus sécuritaire et [le] plus économique [de] transporter de grands volumes de pétrole sur de longues distances[16] ». En outre, M. Caron a indiqué au Comité que « [l]es études continuent de prouver que les pipelines constituent le mode de transport d’hydrocarbures qui présente le moins de danger[17] ». Les oléoducs et les gazoducs sont cependant exposés à des risques tels que la corrosion, qui varie selon les répercussions que peuvent avoir les diverses propriétés chimiques des produits transportés, les fuites, le vieillissement et les erreurs humaines[18]. L’ONE a récemment signalé que la fréquence des blessures graves subies par les personnes travaillant sur les oléoducs et les gazoducs est faible et continue de baisser, tandis que l’impact environnemental des fuites a été circonscrit « localement et tous les travaux de décontamination ont été effectués en conformité avec [les] exigences [de l’ONE, en] tenant compte des pratiques exemplaires à l'échelle internationale[19] ». De 2000 à 2011, les déversements de pétrole se sont chiffrés à environ 3 175 barils[20] par année. On a dénombré deux accidents en 2009, huit en 2010 et, en septembre 2011, on en dénombrait quatre depuis le début de l’année[21]. Les sociétés d’exploitation des oléoducs et gazoducs sont tenues responsables de la sécurité de leur installation et de la protection de l’environnement qui les entoure à toutes les étapes du cycle de vie de leur équipement. Elles doivent anticiper et prévenir les incidents, en atténuer les conséquences et les gérer, peu importe leur ampleur ou leur durée. En cas d’accident grave, l’ONE surveille l’intervention de la société réglementée « au moment de l'incident et par la suite, puis pendant les travaux de nettoyage » et exige que « toutes les mesures raisonnables soient prises en vue de la protection des employés, du public et de l'environnement ». Selon Gaétan Caron, lorsque l’ONE constate que la sécurité peut être améliorée, il prend les mesures nécessaires pour redresser la situation. L’ONE « a le pouvoir de mettre un terme aux activités d’une société pipelinière. La loi exige que les défaillances ou les blessures graves soient signalées à l’Office, qui à son tour exige des sociétés qu’elles mènent leur propre enquête afin de lui en présenter les conclusions. Dans les cas graves, l’Office fait lui-même enquête[22]. » La construction des oléoducs et des gazoducs est à l’origine de tout un éventail d’emplois directs et indirects dans le secteur de l’énergie, y compris pour ce qui est de construire l’infrastructure (immeubles de bureaux, par exemple) requise par la croissance rapide des secteurs pétrolier et gazier ainsi favorisée. Selon Christopher Smillie, conseiller principal, Relations gouvernementales, Département des métiers de la construction, au Bureau canadien de la Fédération américaine du travail et Congrès des organisations industrielles (FAT-COI), même si les emplois directement liés à la construction d’oléoducs ou de gazoducs ne durent en moyenne que trois saisons, « la vaste majorité des emplois créés […] s'échelonnent sur une période de 50 ans ou plus ». Ainsi, la FAT-COI représente en Alberta entre 80 000 et 90 000 travailleurs spécialisés qui, « d'une façon ou d'une autre, travaillent dans le secteur énergétique ». M. Smillie a dit au Comité qu’un pipeline, « c’est plus qu’un point de jonction pour les produits. Un pipeline relie des emplois d’un bout à l’autre de la chaîne de production[23] ». Selon John Quinn, directeur général, Intégration et planification, raffinage et marketing, Suncor Energy inc., il y a pénurie d’emplois spécialisés dans l’industrie pétrolière et gazière. Le principal obstacle au plan d’expansion de Suncor, « c’est la nécessité de créer des milliers d’emplois spécialisés, en Alberta notamment, mais pour les fournisseurs de biens et de services partout au pays, cela représente des perspectives, dans l’effort de construction et celui de production qui suivra. Désormais, on aura toujours besoin d’emplois spécialisés au pays[24]. » B. RaffinageLes raffineries servent à produire une vaste gamme de produits, y compris l’essence, le carburant diesel, l’huile lubrifiante et le naphte (utilisé pour la production de certains produits chimiques). La figure 4 est une illustration simplifiée d’une raffinerie. En chauffant le pétrole brut et en l’injectant dans une tour de distillation, il est possible d’obtenir différents produits à des températures différentes[25]. D’après Peter Boag, président de l’Institut canadien des produits pétroliers (ICPP), les raffineries de produits pétroliers ne sont pas comparables à des usines de valorisation du bitume. Les raffineries sont plus complexes, construites et configurées pour le traitement du pétrole brut — « du brut lourd au brut léger, du brut acide au brut non corrosif et maintenant au synthétique — pour en faire des produits comme l’essence, le diesel, le carburant aviation et le mazout domestique ». Par ailleurs, les usines de valorisation du bitume sont construites et configurées pour le traitement du bitume — que la plupart des raffineries ne peuvent traiter — en pétrole brut synthétique qui peut servir comme charge d’alimentation dans une raffinerie. Une usine de valorisation et une raffinerie peuvent se retrouver dans une même installation[26]. Figure 4 : Chaîne simplifiée de production de pétrole dans les raffineries

Source : Hossam Gabbar, professeur, document présenté au Comité, 31 janvier 2012. Le Canada compte 19 raffineries dont la capacité de production combinée est d’environ deux millions de barils par jour[27]. Sur ces 19 raffineries, 15 fabriquent la gamme complète de produits pétroliers. Les raffineries de l’Ouest canadien transforment exclusivement du pétrole brut canadien qui leur est acheminé par oléoduc, tandis que les raffineries de l’Est et du Canada atlantique transforment 15 % de pétrole canadien provenant de sites de production extracôtiers et 85 % de pétrole importé par pétroliers à Halifax, Saint John ou Come By Chance[28]. Au Québec, le pétrole brut est importé au moyen de petits pétroliers à Lévis, ou de plus grands pétroliers à Portland (Maine), et ensuite acheminé à Montréal par oléoduc. Enfin, en Ontario les raffineries transforment essentiellement du pétrole brut canadien, ainsi que de petites quantités de pétrole importé, qui sont acheminés par l’oléoduc Portland-Montréal et l’oléoduc 9 du réseau d’Enbridge[29]. Comme la figure 5 le montre, toutes les provinces, sauf le Manitoba et l’Île-du-Prince-Édouard, ont au moins une raffinerie. Figure 5 : Raffineries canadiennes et capacités de raffinage[30]

Source : Institut canadien des produits pétroliers, document présenté au Comité, 31 janvier 2012. En plus des 19 raffineries au Canada, l’Alberta compte sept usines de valorisation qui produisent une charge d'alimentation constituée à 100 % de bitume dilué — contrairement aux raffineries de produits pétroliers, qui sont construites et configurées pour le traitement du pétrole brut. D’après Peter Boag, « certaines usines de valorisation fabriquent des quantités limitées de produits finis, généralement du diesel[31] ». Mark Corey a dit au Comité que l’objectif de l’Alberta est de valoriser les deux tiers de sa production de pétrole brut d’ici 2020, ce qui nécessiterait quatre usines de valorisation additionnelles coûtant environ trois milliards de dollars chacune[32]. En 2010, le Canada a produit 1,5 million de barils de bitume par jour, dont 0,8 bbj, ou 53 %, ont été revalorisés[33]. De 90 à 95 % des produits raffinés sont des combustibles, les 5 à 10 % restants étant destinés à l’industrie pétrochimique[34]. Exportateur net de produits pétroliers, le Canada exporte approximativement 20 % de sa production (soit 400 000 b/j), surtout depuis le Québec et les provinces de l’Atlantique, principalement vers le Nord-Est des États-Unis[35]. Selon Peter Boag, « ce qu’il faut retenir, c’est qu’au bout du compte, nous sommes un pays exportateur net de produits raffinés [pour] environ 20 % de sa capacité dans le marché très concurrentiel de l’Amérique du Nord. À notre avis, c’est très positif pour le Canada[36]. » En 2009, le secteur canadien du raffinage a contribué à l’économie canadienne à hauteur de 2,5 milliards de dollars et employait environ 17 500 travailleurs de raffinerie « instruits et bien payés[37] ». Un rapport du Conference Board du Canada indique que les travailleurs des raffineries gagnent maintenant 50 % de plus que les travailleurs du secteur manufacturier canadien dans son ensemble[38]. Selon Christopher Smillie, dans les raffineries, « on trouve des emplois durables liés à la construction, à l’exploitation et à l’entretien. Il s’agit d’emplois d’un demi-siècle. Les pipelines servent à relier ces emplois. Si on n’a pas de canalisation vers les marchés, alors ces autres emplois intéressants, bien rémunérés et hautement spécialisés disparaissent[39]. » Le nombre de raffineries en Amérique du Nord a chuté de 360, dans les années 1970 et 1980, à moins de 140 aujourd’hui. Selon Michael Ervin, vice-président et directeur des services de consultation chez MJ Ervin and Associates, la fermeture de quelque 200 raffineries depuis 1970 est la conséquence d'un piètre rendement du capital attribuable à une surcapacité. Qui plus est, les nouvelles exigences en matière de qualité des carburants (réduction du plomb, du benzène, du soufre, etc.) nécessitaient d’importants investissements de la part de l’industrie et, pour beaucoup de petites raffineries, ou de raffineries moins efficaces, de tels investissements ne pouvaient se justifier[40]. Au milieu des années 1990, l’augmentation constante de la demande nord-américaine en pétrole a permis aux raffineries d’atteindre des taux d’utilisation de plus de 90 %, ce qui est optimal en termes de profits. Par conséquent, de nombreuses raffineries ont pu bénéficier des gros investissements nécessaires à leur agrandissement en vue de répondre à la demande croissante de produits pétroliers[41]. La capacité de raffinage canadienne a toujours fluctué selon les conditions de l’offre et de la demande. L’agrandissement des raffineries canadiennes a permis d’accroître la capacité moyenne de raffinage du Canada, et ce, malgré la diminution du nombre de raffineries depuis cinq décennies (figures 6 et 7). On dénombrait, en 1960, 44 raffineries produisant environ 945 000 barils par jour, alors qu’on n’en compte plus aujourd’hui que 19, mais dont la production était d’environ 1 886 000 barils par jour en 2011[42]. (Sur ces 19 raffineries canadiennes, 15 produisent la gamme complète de produits pétroliers.) Étant donné que l’industrie canadienne du raffinage ne fonctionne pas à pleine capacité et que la demande de carburant à base de pétrole a probablement atteint un sommet en Amérique du Nord et dans d’autres pays de l’OCDE[43] (et continuera probablement à diminuer dans les années à venir[44]), actuellement, aucun argument économique ne justifie la construction de nouvelles raffineries au Canada. Figure 6 : Nombre de raffineries au Canada (1960-2011)

Source : Ressources naturelles Canada, document présenté au Comité, 31 janvier 2012. Figure 7 : Capacité de raffinage du Canada (1960-2011)

Source : Ressources naturelles Canada, document présenté au Comité, 31 janvier 2012. TENDANCES D’UN MARCHÉ ÉMERGENT : OCCASIONS À SAISIR ET DÉFISA. Pétrole brutL’augmentation de la demande mondiale de pétrole brut, surtout dans les économies émergentes, devrait accroître les occasions d’exportation pour le secteur pétrolier canadien en amont[45]. D’après le professeur Jack Mintz, du fait que les exportations canadiennes de brut dépendent largement des marchés américains, la diversification des marchés accroîtrait l’influence du Canada en tant qu’exportateur, en ce qui concerne notamment les négociations avec les États-Unis — un vaste marché énergétique qui jouit de pouvoirs de négociation considérables[46]. L’amélioration de l’infrastructure pipelinière pourrait permettre d’atteindre deux principaux objectifs : 1) accroître le potentiel d’exportation de pétrole brut canadien vers les marchés émergents d’outre-mer et 2) améliorer l’efficacité des marchés d’exportation en Amérique du Nord. Les deux formules le plus communément utilisées pour établir le prix du brut sont le prix du West Texas Intermediate (WTI), c’est-à-dire le prix affiché à Cushing, en Oklahoma, et le prix du Brent (considéré comme le cours mondial), c’est-à-dire le prix de la Mer du Nord. Ces dernières années, le prix du Brent a été en général plus élevé que celui du WTI, la différence ayant grimpé jusqu’à 25 $ le baril à un moment donné (le 31 janvier 2012, elle était de 13 $ le baril, mais elle est passée récemment à 9 $ le baril). D’après Mark Corey, une fois le pétrole sur la côte, « les deux prix correspondent un peu plus[47] ». En d’autres termes, sur les marchés nord-américains actuels du pétrole brut, le brut maritime a une valeur plus élevée que le brut terrestre. Le professeur Michal Moore a dit au Comité qu’un certain nombre de réseaux pipeliniers en Amérique du Nord dépendent d’un transport auxiliaire par rail, barge ou camion pour l’acheminement du pétrole brut vers des installations de raffinage ou des ports de mer, ce qui fait augmenter le coût total de la distribution du pétrole. Par exemple, il a indiqué que « sur le marché de Houston, les producteurs perdent environ 10 $ le baril ». De même, « sur le marché californien, où les réserves de pétrole brut lourd sont en déclin, on perd encore plus, jusqu'à concurrence de 13 $ le baril, selon les conditions[48] ». Brenda Kenny, présidente et chef de la direction de l’Association canadienne de pipelines d'énergie (CEPA), a dit « qu’il y avait à l’heure actuelle une certaine distorsion des marchés en Amérique du Nord. Au total, selon les chiffres, cette distorsion peut coûter au Canada une somme variant entre 14 et 18 milliards de dollars par année. Cela s'ajoute aux recettes fiscales perdues, au réinvestissement moindre au Canada et aux rendements plus faibles pour tous les actionnaires, dont un grand nombre sont des retraités[49]. » Selon le professeur Jack Mintz, il est important au Canada « de ne pas être trop dépendants d'un seul marché et, en conséquence, il y a une certaine valeur rattachée à la diversification[50] ». Mark Corey a pour sa part dit au Comité que « d'un point de vue stratégique, il serait bon que nous diversifions notre marché, afin d'obtenir le meilleur prix possible pour notre pétrole brut[51] ». Le professeur Michal Moore a indiqué que l’écart de prix qu’il est possible de récupérer en améliorant la valeur de nos exportations « représente plusieurs centaines de milliards de dollars, une somme dont dispose le gouvernement sur une période de 20 à 30 ans ». Il a ajouté : « Il s'agit de pouvoir établir les prix en fonction de l'accès aux ports. C'est important de faire une différence entre l'endroit où vos produits sont expédiés et l'endroit où leur prix est établi. À l'heure actuelle, les opposants au pipeline de Keystone, qui se trouvent dans divers secteurs aux États-Unis, prétendent que tout ce que nous essayons de faire, c'est d'exporter vers les marchés étrangers. […] Là où nous avons un avantage, c'est sur la côte du golfe du Mexique, où nos produits peuvent être traités, puis transformés en essence et en d'autres distillats, et distribués sur le marché américain. Lorsque nous pourrons faire cela, nous obtiendrons un prix mondial plus élevé, ce qui se traduira directement par des recettes fiscales et des redevances qui seront importantes pour chaque province canadienne[52]. » De plus, le professeur Mintz a indiqué qu’il y a des avantages économiques et politiques à expédier du pétrole que ce soit en Californie ou en Asie : « Cela augmente potentiellement le PIB du Canada, si je me souviens bien, d'un point de pourcentage au cours des prochaines années, si nous exportons soit en Asie, soit en Californie, en partie parce que nous pouvons établir un meilleur prix pour notre produit. Et cela arrivera si nous supposons que nous pouvons également faire face au problème d'inventaire à Cushing, où le pétrole doit être expédié à un coût élevé jusque sur la côte du golfe. Il s'agit de construire plus de pipelines, et nous voyons une élimination de la différence entre le prix international et le prix du pétrole brut West Texas Intermediate, ce qui sera un gain important pour le Canada également[53]. » Selon le professeur Mintz, le choix du mode et du lieu d’exportation du pétrole brut a tout à voir avec les « avantages économiques des différentes options » et « il reste très avantageux de vendre le produit aux États-Unis, en particulier dans la région du golfe du Mexique ». Il a souligné le rôle déterminant que jouent les coûts du transport dans l’économie des exportations de pétrole brut[54]. Même si la capacité de certains oléoducs a augmenté ces dernières années, au dire de l’ONE, la capacité pipelinière d’exportation au Canada est limitée dans l’ensemble et « le réseau offre peu de flexibilité[55] ». Les projets de pipeline suivants pourraient améliorer l’accès du pétrole brut du bassin sédimentaire de l’Ouest du Canada aux marchés internationaux :

L’opposition aux projets de pipeline vient en partie de groupes environnementaux du Canada et des États-Unis. Vivian Krause laisse entendre que certains de ces groupes auraient reçu de fondations américaines des millions de dollars qui « visaient expressément des campagnes ciblant l’industrie canadienne du pétrole et du gaz[62] ». Différents groupes autochtones ont exprimé leur soutien ou leur opposition aux projets d’oléoducs et de gazoducs. Selon Michael Ervin, même si les projets de pipeline Keystone XL et Northern Gateway sont importants pour assurer la croissance continue dans l’industrie en amont au Canada, notamment les sables bitumineux, ils réduiraient la compétitivité des raffineries canadiennes qui traitent actuellement le pétrole brut de l’Ouest du Canada[63]. En outre, Joseph Gargiso, vice-président administratif du Syndicat canadien des communications, de l'énergie et du papier, a dit au Comité (au sujet des estimations de l’économiste Michael McCracken) que « pour chaque tranche de 400 000 barils de bitume brut exporté pour être transformé et raffiné à l’étranger, le Canada perd 18 000 emplois […] bien rémunérés », sans compter les emplois perdus dans les activités en aval, notamment dans la fabrication[64]. Joseph Gargiso est d’avis que la sécurité énergétique du Canada pourrait être compromise par l’exportation de grandes quantités de pétrole brut canadien destiné au traitement à l’étranger. De plus, le professeur Larry Hughes s’est dit préoccupé par l’impact que des perturbations dans les approvisionnements étrangers pourraient avoir sur la disponibilité et l’abordabilité des produits pétroliers, surtout dans les provinces de l’Atlantique[65]. Les provinces de l’Atlantique et le Québec importent environ 83 % et 86,5 % respectivement de leur pétrole de pays étrangers, dont certains ont atteint leur pic de production (p. ex., le Royaume-Uni, la Norvège, la Russie et le Venezuela) ou sont situés dans des régions aux prises avec des conflits politiques (p. ex., l’Arabie saoudite, l’Iraq, le Nigeria et l’Angola)[66]. Selon M. Gargiso, le Canada pourrait être vulnérable à une interruption de l’approvisionnement en pétrole du Moyen-Orient puisqu’il dépend de cette région et « importe des produits raffinés de pays [européens] qui dépendent eux-mêmes du Moyen-Orient ». Si le surplus actuel de production de carburant de l’Europe disparaissait, les exportations européennes de carburant vers le Canada pourraient diminuer[67]. Par ailleurs, M. Ervin a dit au Comité qu’advenant une pénurie énergétique, il y a suffisamment de mesures de protection en place en Amérique du Nord, dont la réserve stratégique de pétrole des États-Unis qui pourrait leur permettre un approvisionnement pendant plusieurs mois. « Compte tenu du contexte nord-américain et des dispositions de l'ALENA, cette seule réserve nous procure une certaine sécurité[68]. » Qui plus est, John Quinn a affirmé que le Canada disposait d’un approvisionnement sûr en énergie[69]. Pour atténuer les inquiétudes en matière de sécurité énergétique découlant de la dépendance accrue du Canada à l’égard du pétrole étranger, certains témoins ont appuyé le projet d’Enbridge d’inverser la canalisation 9[70] entre Sarnia et Montréal. L’inversion permettrait de transporter du pétrole brut du bassin sédimentaire de l’Ouest du Canada dans l’Est du Canada (et possiblement le Canada atlantique), et peut-être même de desservir la Nouvelle-Angleterre, en passant par Portland, dans le Maine[71]. Le professeur Larry Hughes a indiqué au Comité qu’il serait possible d’acheminer du pétrole brut de Montréal au Canada atlantique en utilisant l’oléoduc Montréal-Portland (qu’il faudrait aussi inverser), pour ensuite l’expédier par pétrolier aux trois raffineries du Canada atlantique. Une autre option, plus coûteuse, consisterait à l’expédier par pétrolier de Montréal au Canada atlantique directement[72]. D’après Joseph Gargiso, l’inversion de la canalisation 9 d’Enbridge pourrait réduire de 20 % à 25 % la dépendance de l’Est du Canada à l’égard du pétrole étranger[73]. En outre, John Quinn, directeur général, Intégration et planification, raffinage et marketing à Suncor Energy inc., a indiqué que l’inversion pourrait « favoriser des investissements à Montréal pour permettre à la raffinerie [de Suncor] de s’adapter de façon plus complète à ces bruts [de l’Ouest] » et que cette mesure « aidera à assurer la flexibilité, la performance et la viabilité à long terme de cette raffinerie[74] ». M. Quinn a ajouté que la raffinerie de Suncor a la capacité de traiter certains bruts de l’Ouest, mais qu’« aucun pipeline ne permet de le faire de façon rentable[75] ». Recommandation 1 Pour maximiser la compétitivité de la production de pétrole brut au Canada, le Comité recommande que le gouvernement du Canada adopte un processus de réglementation simplifié et fixe notamment des échéanciers qui fassent en sorte que ce processus soit équitable, indépendant et scientifique tout en tenant compte du point de vue des collectivités locales et de l’industrie et en s’acquittant de l’obligation de consulter les groupes autochtones. Le processus de réglementation rationalisé devrait faire l’objet d’une harmonisation entre les gouvernements provinciaux, territoriaux et fédéral, ne devrait pas réduire l’accès actuel du public au processus d’examen et devrait assurer une gérance exemplaire de l’environnement. Recommandation 2 Étant donné les témoignages entendus au sujet de la canalisation 9 d’Enbridge, le Comité recommande que la fonction de l’Office national de l’Énergie soit réexaminée et que l’ONE procède à un examen interne de ses processus d’approbation pour s’assurer que les décisions en matière de pipelines touchant l’infrastructure existante soient prises en temps opportun. Ces examens doivent être transparents et publics, et faire appel à un large éventail d’intervenants. Recommandation 3 Le Comité recommande que le gouvernement du Canada reconnaisse l’importance du réseau de pipelines au Canada, car les données disponibles indiquent que c’est le moyen de transport du pétrole, du gaz et d’autres hydrocarbures le plus sûr et le plus efficient. B. Produits pétroliers raffinésLes perspectives du secteur du raffinage au Canada paraissent incertaines d’après certains témoins, à en juger surtout par les baisses récentes et prévues de la demande d’essence en Amérique du Nord, qui représente environ 40 % de la production continentale de produits pétroliers[76]. Depuis la récession de 2008, les raffineries canadiennes ont une capacité excédentaire relativement élevée, les taux d’utilisation des raffineries se situant en moyenne à 80 % en Ontario et dans l’Ouest du Canada et à 84 % dans le Canada atlantique et au Québec[77]. (Pour être rentables, les raffineries doivent avoir un taux d’utilisation supérieur à 90 %[78].) La figure 8 montre la capacité de raffinage, la production et les taux d’utilisation moyens entre 2001 et 2011. Figure 8 : Capacité, production et taux d’utilisation des raffineries au Canada, 2001-2011

Source : Institut canadien des produits pétroliers, document présenté au Comité le 31 janvier 2012. Le secteur du raffinage devra relever les défis économiques suivants, au dire de certains témoins entendus par le Comité :

La production et les ventes intérieures de produits pétroliers raffinés varient selon la région au Canada (figure 9), d’où des défis différents pour ce qui est des changements dans le secteur du raffinage. Selon Keith Newman, directeur de la recherche au Syndicat canadien des communications, de l’énergie et du papier, de récentes fermetures de raffineries ont amené l’Est du Canada à dépendre de fournisseurs étrangers de produits pétroliers, notamment l’essence, ce qui rend la région plus vulnérable aux perturbations inattendues dans les approvisionnements étrangers ou intérieurs. La fermeture par Petro-Canada de la raffinerie d’Oakville en 2005 a entraîné une baisse d’environ 20 % de la production de produits raffinés en Ontario (l’équivalent de cinq millions de mètres cubes par année), de sorte que la province doit « compter sur les surplus de production du Québec et de pays étrangers[89] ». En 2007, le sud de l’Ontario a connu une pénurie d’essence « pendant plusieurs semaines » à la suite d’un incendie survenu à la raffinerie d’Imperial Oil à Nanticoke près de Hamilton. Durant cette pénurie, 135 stations d’essence ont été fermées[90], et le prix de l’essence a grimpé de 10 à 15 cents le litre. « On savait très bien que l’offre limitée dans la province était la principale cause de la pénurie[91] », a dit M. Newman. Or, depuis la fermeture en 2010 de la raffinerie de Shell Canada à Montréal, le Québec est « à peine autosuffisant », ce qui fait que le Québec et l’Ontario sont dépendants de fournisseurs étrangers[92]. Durant l’été 2011, la région du Grand Toronto, Sarnia et London se sont trouvées aux prises avec des pénuries parce que des travaux d’entretien de routine ont duré plus longtemps que prévu à la raffinerie de Shell à Sarnia[93]. Cependant, Michael Ervin a déclaré qu’affirmer que la construction de nouvelles raffineries au Canada ferait baisser le prix de l’essence en gros et à la pompe au profit des consommateurs canadiens relève de la spéculation. Il a souligné qu’« [il] faut […] comprendre que les raffineries canadiennes sont indissociables du grand système nord-américain et que la baisse du prix de gros au Canada attirerait rapidement les grossistes américains, ce qui ferait remonter le prix tôt ou tard chez nous[94] ». Figure 9 : Production des raffineries et ventes intérieures (milliers b/j)

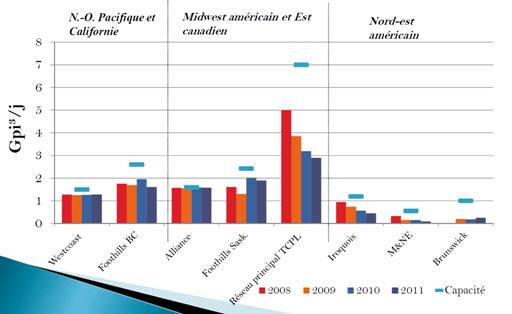

Source : Institut canadien des produits pétroliers, document présenté au Comité le 31 janvier 2012. De récentes fermetures d’usine ont entraîné des pertes d’emplois, surtout en Ontario et au Québec. En 2005, la fermeture de la raffinerie de Petro-Canada à Oakville s’est soldée par la perte de 350 emplois directs et de « milliers d’emplois additionnels […] chez les entrepreneurs et les fournisseurs[95] ». De plus, Keith Newman a dit au Comité que la fermeture en 2010 de la raffinerie de Shell Canada à Montréal avait entraîné la perte d’au moins 2 000 emplois, selon les estimations de l’Institut de la statistique du Québec[96]. À partir d’estimations du Conference Board du Canada[97], le Syndicat canadien des communications, de l’énergie et du papier a calculé que, sur une période de cinq ans, la fermeture des raffineries d’Oakville et de Montréal a entraîné la perte d’environ 25 000 années-personnes d’emploi direct, indirect et induit, de 2,6 milliards du PIB et de 330 millions de dollars en recettes fiscales fédérales et provinciales[98]. Compte tenu des divers défis économiques et sociaux décrits ci-dessus, les perspectives de l’industrie canadienne du raffinage demeurent incertaines. Des représentants de l’industrie se sont montrés sceptiques quant à la faisabilité de nouvelles expansions des raffineries canadiennes. Par exemple, John Quinn a indiqué que Suncor continuera à exploiter ses raffineries « tant qu’elles seront concurrentielles et rentables », mais que le surplus actuel de la capacité de raffinage en Amérique du Nord, combiné à la demande en baisse de produits pétroliers, « n’est pas très propice à l’expansion de la capacité de raffinage nationale[99] ». Selon Peter Boag, « la taille du secteur du raffinage de produits pétroliers au Canada sera déterminée par le marché et par la somme de nombreuses décisions commerciales individuelles influencées par une myriade de facteurs qui incluent les stratégies commerciales, la disponibilité et le coût du brut, les questions de logistique et de relations de travail, la demande de produits et l’accès aux marchés, ainsi, bien sûr, que les politiques et le cadre réglementaire au Canada ». M. Boag a souligné l’importance de « laisser agir la concurrence », ajoutant que « [les] Canadiens profitent des prix de l’essence les plus bas au monde et [exercent leurs] activités dans un cadre concurrentiel. Nous pensons que le régime de concurrence fonctionne bien. » Par ailleurs, M. Boag a fait valoir la nécessité, si la conjoncture économique est propice, de continuer à investir dans l’infrastructure de raffinage existante (p. ex. pour améliorer l’efficacité ou le rendement environnemental) pour que le secteur canadien du raffinage demeure compétitif[100]. C. Gaz naturelOn s’attend à ce que la demande de carburant en Amérique du Nord s’éloigne des combustibles liquides pour privilégier les énergies de remplacement, y compris le gaz naturel[101]. En outre, de généreuses ressources en gaz naturel non classique en Amérique du Nord pourraient vraisemblablement jouer un rôle critique sur les futurs marchés énergétiques[102]. Selon l’ONE, il y a eu un certain nombre de changements dans les débits des gazoducs au cours des dernières années (figure 10)[103] :

Figure 10 : Débits moyens des principaux gazoducs

Source : Office national de l’énergie, État actuel et futur des oléoducs et gazoducs et capacité de raffinage au Canada, document de suivi présenté au Comité le 16 février 2012. Le Canada atlantique est confronté à des défis concernant la disponibilité et l’abordabilité du gaz naturel, selon le professeur Larry Hughes. Environ 90 % du gaz naturel de cette région, dont la plus grande partie provient de la Nouvelle-Écosse, est exporté en Nouvelle-Angleterre, de sorte que les secteurs industriel, résidentiel, commercial et institutionnel dépendent des produits du pétrole, de l’électricité et de la biomasse pour les procédés industriels et le chauffage local[104]. Comme il a été indiqué précédemment, 83 % du pétrole du Canada atlantique provient de pays étrangers qui ont atteint leur pic ou qui sont situés dans des régions aux prises avec des conflits politiques, ce qui sans doute compromet la sécurité énergétique de la région[105]. Qui plus est, selon M. Hughes, le pourcentage moyen du revenu consacré à l’énergie par les ménages frise le seuil de la pauvreté énergétique (8 à 10 % du revenu), car il est de 6 % pour l’Île-du-Prince-Édouard et de plus de 5 % pour le reste des provinces de l’Atlantique[106]. Le professeur Jack Mintz est d’avis que le gaz naturel pourrait s’avérer une énergie de remplacement importante pour l’avenir du Canada atlantique, surtout dans le secteur des services publics, ainsi que pour le chauffage et certains moyens de transport. Il a dit au Comité que les projets de développement du gaz de schiste au Nouveau-Brunswick pourraient avoir une grande incidence sur le développement des marchés de l'énergie dans la région de l'Atlantique[107]. Le Comité a entendu des témoignages au sujet des perspectives du projet de gazoduc de la vallée du Mackenzie — un exemple de projet qui pourrait mieux préparer le Canada à la croissance prévue des marchés du gaz naturel en Amérique du Nord[108]. Le projet consiste à acheminer le gaz naturel du delta du Mackenzie (Territoires du Nord-Ouest) vers les marchés du gaz naturel du sud avec une capacité initiale de 1,2 milliard de pieds cubes par jour, laquelle pourrait passer à 1,8 milliard de pieds cubes s’il y avait des stations de compression le long du gazoduc. Selon Robert Reid, président de Mackenzie Valley Aboriginal Pipeline LP, le projet de la vallée du Mackenzie générerait « plus de 100 milliards de dollars en PIB et plus de 10 milliards en recettes fiscales pour les gouvernements fédéral, provinciaux et territoriaux ». Par ailleurs, il devrait y avoir création, durant la phase de construction, de plus de 7 000 emplois dans les Territoires du Nord-Ouest (ou environ 30 000 années-personnes) et de plus de 140 000 emplois à l’échelle du Canada (ou environ 200 000 années-personnes). En outre, des marchés réservés d’une valeur d’un milliard de dollars ont été garantis le long du corridor aux entrepreneurs autochtones dans le cadre des ententes sur l’accès et les avantages. Selon un protocole d’entente conclu en juin 2011 par des groupes autochtones avec L’Impériale, ConocoPhillips, Shell et Exxon Mobil, ces groupes ont obtenu « le tiers des titres de participation dans le gazoduc de la vallée du Mackenzie. », ce qui représente « un modèle de participation harmonieuse des Autochtones à de grands projets ». M. Reid a aussi dit au Comité que le projet de gazoduc du Mackenzie entraînerait une réduction de 600 mégatonnes des émissions de gaz à effet de serre au Canada, si le gaz devait remplacer le charbon et le pétrole dans le secteur de la production d’énergie, qui devrait connaître une croissance de 40 % d’ici 2020[109]. Selon M. Reid, le projet de gazoduc de la vallée du Mackenzie n’est pas faisable aux prix actuels du gaz. Par contre, l’augmentation de la demande de gaz naturel en Amérique du Nord devrait améliorer la viabilité économique du projet d’ici 2020. La Mackenzie Valley Aboriginal Pipeline LP négocie actuellement un accord fiscal avec le gouvernement du Canada pour réduire le coût en capital du projet[110]. Le professeur Michal Moore a dit au Comité qu’une meilleure compréhension de la portée et de la structure des marchés émergents du gaz naturel en Amérique du Nord et une meilleure connaissance de l’infrastructure nécessaire pour appuyer ces marchés amélioreraient les perspectives d’avenir du secteur énergétique canadien[111]. Il a dit également qu’un marché du gaz naturel en expansion favoriserait vraisemblablement un marché de l’électricité nécessitant une infrastructure et du matériel particuliers[112]. ALLER DE L’AVANTPlusieurs témoins ont suggéré que le gouvernement pourrait vouloir adopter une stratégie énergétique qui aborde les enjeux économiques, sociaux, infrastructurels, réglementaires, environnementaux, et autres, qui sont aujourd’hui ceux du secteur canadien de l’énergie. Par exemple :

Les ministres de l’Énergie fédéral, provinciaux et territoriaux collaborent à un certain nombre de dossiers. Ainsi, en juillet 2011, les ministres de l’Énergie de tout le Canada ont convenu d’étudier ensemble un certain nombre de priorités du secteur énergétique telles que la réforme de la réglementation, l'efficacité énergétique, l'information et la sensibilisation concernant l'énergie, les marchés, le commerce international, la technologie de réseau électrique intelligent, et la fiabilité de l'offre d'électricité[119]. Compte tenu des éléments d’information exposés dans le présent rapport, le Comité fait les recommandations suivantes : Recommandation 4 Le Comité recommande que le gouvernement du Canada s’engage à élargir et à diversifier les marchés pour les produits énergétiques canadiens. Recommandation 5 Étant donné les répercussions du Programme énergétique national, le Comité recommande que le gouvernement du Canada continue d’appliquer au secteur du raffinage son approche axée sur le marché, tout en reconnaissant que ce secteur fonctionne comme un marché nord-américain. Recommandation 6 Afin de maximiser la compétitivité des industries énergétiques du Canada, le Comité recommande que le gouvernement du Canada travaille avec les provinces et les territoires pour assurer que le climat d’investissement soit le meilleur possible, par l’intermédiaire de mesures telles des réductions d’impôt et une réforme réglementaire. Recommandation 7 Le Comité recommande, en ce qui a trait à une stratégie énergétique, que le gouvernement du Canada coordonne ses efforts à ceux des provinces et des territoires, en tenant compte de leurs champs de compétences. Recommandation 8 Étant donné l’importante quantité d’argent transférée aux provinces pour l’éducation postsecondaire et la formation, et les lacunes au niveau des compétences et des ressources humaines dans le secteur de l’énergie, le Comité recommande que le gouvernement du Canada prenne en considération la pénurie de main-d’œuvre qualifiée avec laquelle l’industrie énergétique doit composer, et la nécessité pour la main-d’œuvre de se déplacer efficacement d’un bout à l’autre du pays et à travers le marché nord-américain. Recommandation 9 En raison de l’importante pénurie de main-d’œuvre prévue dans de nombreuses régions du Canada, et plus particulièrement dans le secteur de l’énergie, le Comité recommande que le gouvernement du Canada révise ses programmes d’immigration et change le système de points d’appréciation pour réaliser une meilleure correspondance entre les compétences de ceux qui peuvent immigrer au Canada et les besoins du marché de l’emploi de notre pays, et qu’il envisage de permettre aux employeurs de jouer un plus grand rôle dans le cadre du système d’immigration. [1] John Quinn, directeur général, Intégration et planification, raffinage et marketing, Suncor Energy inc., Témoignages, 2 février 2012. [2] Selon Ressources naturelles Canada (Témoignages, 31 janvier 2012), les réserves de pétrole brut du Canada sont évaluées à environ 174 milliards de barils (dont 170 milliards de barils dans les sables bitumineux), et pourraient atteindre 300 milliards de barils grâce aux avancées technologiques qui rendront l’activité plus rentable. [3] Peter Boag, président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [4] Michal Moore, professeur, School of Public Policy et membre permanent du corps professoral de l’ISSE, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [5] Les 30 % restants relèvent de compétences provinciales. [6] Selon Brenda Kenny (lettre de suivi envoyée au Comité le 5 mars 2012), les oléoducs et les gazoducs constituent des projets qui exigent des investissements initiaux importants (qui se chiffrent souvent en milliards de dollars). Le rendement de l’investissement peut demander jusqu’à 30 ans. Ces 5 milliards de dollars incluent l’amortissement, le rendement des capitaux d’investissement, le coût annuel du paiement de la dette et les frais annuels d’exploitation et de maintenance (p. ex. carburant, maintenance de sécurité, inspections, taxes, etc.). Tous les coûts de transport, ainsi que les droits et tarifs connexes, sont normalement approuvés par l’organisme de réglementation compétent (ONE ou organisme de réglementation provincial), mais les modalités de réglementation applicables peuvent varier d’un organisme de réglementation à l’autre. [7] Association canadienne des pipelines de ressources énergétiques, document présenté au Comité, 7 février 2012. [8] Hossam Gabbar, professeur, University of Ontario Institute of Technology, à titre personnel, document présenté au Comité, 31 janvier 2012. [9] Ibid. [10] Brenda Kenny, présidente et chef de la direction, Association canadienne de pipelines d’énergie, dans une lettre de suivi envoyée au Comité le 5 mars 2012. [11] Hossam Gabbar, professeur, University of Ontario Institute of Technology, à titre personnel, document présenté au Comité, 31 janvier 2012. [12] Gaétan Caron, président-directeur général de l’Office national de l’énergie, Témoignages, 9 février 2012. [13] Ibid. [14] M. Gabbar définit la sûreté comme « l’absence de risque inacceptable ». [15] Hossam Gabbar, professeur, University of Ontario Institute of Technology, à titre personnel, document présenté au Comité, 31 janvier 2012. [16] Mark Corey, sous-ministre adjoint, Secteur énergétique, ministère des Ressources naturelles, Témoignages, 31 janvier 2012. [17] Gaétan Caron, président-directeur général de l’Office national de l’énergie, Témoignages, 9 février 2012. [18] Hossam Gabbar, professeur, University of Ontario Institute of Technology, à titre personnel, document présenté au Comité, 31 janvier 2012. [19] Gaétan Caron, président-directeur général de l’Office national de l’énergie, Témoignages, 9 février 2012. [20] Un baril de pétrole équivaut à 158,987 litres. [21] Mark Corey, sous-ministre adjoint, Secteur énergétique, ministère des Ressources naturelles, Témoignages, 31 janvier 2012. [22] Gaétan Caron, président-directeur général de l’Office national de l’énergie, Témoignages, 9 février 2012. [23] Christopher Smillie, conseiller principal, Relations gouvernementales, Département des métiers de la construction, Bureau canadien de la Fédération américaine du travail et Congrès des organisations industrielles (FAT-COI), Témoignages, 7 février 2012. [24] John Quinn, directeur général, Intégration et planification, raffinage et marketing, Suncor Energy inc., Témoignages, 2 février 2012. [25] Hossam Gabbar, professeur, University of Ontario Institute of Technology, à titre personnel, document présenté au Comité, 31 janvier 2012. [26] Peter Boag, président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [27] Institut canadien des produits pétroliers, document présenté au Comité, 31 janvier 2012. [28] Ressources naturelles Canada, document présenté au Comité, 31 janvier 2012. [29] Ibid. [30] Les raffineries indiquées sur la carte sont situées dans les villes suivantes (de l’est à l’ouest) : Come By Chance (T.‑N.‑L.) (North Atlantic Refining); Dartmouth (N.‑É.) (Imperial Oil); Saint John (N.‑B.) (Irving); Lévis (Qc) (Ultramar); Montréal (Qc) (Suncor); Mississauga (Ont.) (Suncor); Nanticoke (Ont.) (Imperial Oil); Sarnia (Ont.) (Imperial Oil, Shell, Suncor et Nova); Regina (Sask.) (Consumers’ Co-op); Moose Jaw (Sask.) (Moose Jaw Refining); Lloydminster (Alb.) (Husky); Scotford (Alb.) (Shell); Edmonton (Alb.) (Suncor et Imperial Oil); Prince George (C.‑B.) (Husky); Burnaby (C.‑B.) (Chevron). [31] Peter Boag, président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [32] Mark Corey, sous-ministre adjoint, Secteur énergétique, ministère des Ressources naturelles, Témoignages, 31 janvier 2012. [33] Ressources naturelles Canada, document présenté au Comité, 24 février 2012. [34] Mark Corey, sous-ministre adjoint, Secteur énergétique, ministère des Ressources naturelles, Témoignages, 31 janvier 2012. [35] Institut canadien des produits pétroliers, document présenté au Comité, 31 janvier 2012. [36] Peter Boag, président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [37] Mark Corey, sous-ministre adjoint, Secteur énergétique, ministère des Ressources naturelles, Témoignages, 31 janvier 2012. [38] John Quinn, directeur général, Intégration et planification, raffinage et marketing, Suncor Energy inc., Témoignages, 2 février 2012. [39] Christopher Smillie, conseiller principal, Relations gouvernementales, Bureau canadien du Département des métiers de la construction de la Fédération américaine du travail (AFL-CIO), Témoignages, 7 février 2012. [40] Michael Ervin, vice-président et directeur des services de consultation, MJ Ervin and Associates, The Kent Group, Témoignages, 2 février 2012. [41] Ibid. [42] Ressources naturelles Canada, document présenté au Comité, 31 janvier 2012. [43] Mark Corey, sous-ministre adjoint, Secteur énergétique, ministère des Ressources naturelles, Témoignages, 31 janvier 2012. [44] Michael Ervin, vice-président et directeur des services de consultation, MJ Ervin and Associates, The Kent Group, Témoignages, 2 février 2012. [45] Peter Boag, président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [46] Jack Mintz, professeur, titulaire de la Chaire Palmer en politique publique, School of Public Policy, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [47] Mark Corey, sous-ministre adjoint, Secteur énergétique, ministère des Ressources naturelles, Témoignages, 31 janvier 2012. [48] Michal Moore, professeur, School of Public Policy et membre permanent du corps professoral de l’ISEE, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [49] Brenda Kenny, présidente et chef de la direction, Association canadienne de pipelines d’énergie, Témoignages, 7 février 2012. [50] Jack Mintz, professeur, titulaire de la Chaire Palmer en politique publique, School of Public Policy, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [51] Mark Corey, sous-ministre adjoint, Secteur énergétique, ministère des Ressources naturelles, Témoignages, 31 janvier 2012. [52] Michal Moore, professeur. School of Public Policy et membre permanent du corps professoral de l’ISEE, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [53] Jack Jack Mintz, professeur, titulaire de la Chaire Palmer en politique publique, School of Public Policy, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [54] Ibid. [55] Office national de l’énergie, État actuel et futur des oléoducs et gazoducs et capacité de raffinage au Canada, document de suivi présenté au Comité le 16 février 2012. [56] Jack Mintz, professeur, titulaire de la Chaire Palmer en politique publique, School of Public Policy, Université de Calgary, à titre personnel, Témoignages, 7 février 2012; Peter Boag, président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [57] Christopher Smillie, conseiller principal, Relations gouvernementales, Département des métiers de la construction, Bureau canadien du Département des métiers de la construction de la Fédération américaine du travail (AFL-CIO), Témoignages, 7 février 2012. [58] Ibid. [59] Jack Mintz, professeur, titulaire de la Chaire Palmer en politique publique, School of Public Policy, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [61] Kinder Morgan, Trans Mountain Pipeline Open Season, http://www.kindermorgan.com/business/canada/tmx_openseason.cfm. [Traduction]. [62] Vivian Krause, à titre personnel, Témoignages, 9 février 2012. [63] Michael Ervin, vice-président et directeur des services de consultation, MJ Ervin and Associates, The Kent Group, Témoignages, 2 février 2012. [64] Joseph Gargiso, vice-président administratif, Québec, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012. [65] Larry Hughes, professeur, génie électrique et informatique, Université Dalhousie, à titre personnel, Témoignages, 7 février 2012. [66] Joseph Gargiso, vice-président administratif, Québec, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012; Larry Hughes, professeur, génie électrique et informatique, Université Dalhousie, à titre personnel, Témoignages, 7 février 2012. [67] Ibid. [68] Michael Ervin, vice-président et directeur des services de consultation, MJ Ervin and Associates, The Kent Group, Témoignages, 2 février 2012. [69] John Quinn, directeur général, Intégration et planification, raffinage et marketing, Suncor Energy inc., Témoignages, 2 février 2012. [70] En 2011, Enbridge a proposé d’inverser le sens d’écoulement de la canalisation 9 entre Sarnia et Montréal pour acheminer du pétrole brut de l’Ouest dans l’Est du Canada. Selon Brenda Kenny (Témoignages, 7 février 2012), la ligne 9 originale a été construite dans les années 1970 pour atténuer les inquiétudes au sujet de la sécurité énergétique de l’est du Canada, y compris la menace d’un embargo de l’OPEP. Dans les années 1990, la menace politique du Moyen-Orient s’était dissipée et les importations de pétrole par le biais des ports de l’est sont devenues plus fiables et plus abordables « de sorte que le marché a dicté une inversion de l'écoulement du pipeline, de Montréal vers Sarnia ». [71] Mark Corey, sous-ministre adjoint, Secteur énergétique, ministère des Ressources naturelles, Témoignages, 31 janvier 2012. [72] Larry Hughes, professeur, génie électrique et informatique, Université Dalhousie, à titre personnel, Témoignages, 7 février 2012. [73] Joseph Gargiso, vice-président administratif, Québec, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012. [74] John Quinn, directeur général, Intégration et planification, raffinage et marketing, Suncor Energy inc., Témoignages, 2 février 2012. [75] Ibid. [76] Michael Ervin, vice-président et directeur des services de consultation, MJ Ervin and Associates, The Kent Group, Témoignages, 2 février 2012. [77] Ressources naturelles Canada, document présenté au Comité, 31 janvier 2012. [78] Institut canadien des produits pétroliers, document présenté au Comité, 31 janvier 2012. [79] Ibid. [80] Ressources naturelles Canada, document présenté au Comité, 31 janvier 2012. [81] Carol Montreuil, vice-président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [82] Peter Boag, président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [83] Ressources naturelles Canada, document présenté au Comité, 31 janvier 2012. [84] Peter Boag, président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [85] Ibid. [86] Ibid. [87] Michael Ervin, vice-président et directeur des services de consultation, MJ Ervin and Associates, The Kent Group, Témoignages, 2 février 2012. [88] Joseph Gargiso, vice-président administratif, Québec, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012. [89] Keith Newman, directeur de la recherche, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012. [90] Selon Keith Newman, Imperial Oil a dû fermer près de 100 stations d’essence (le quart de tous ses points de service), Petro-Canada en a fermé 30 et en a soumis 80 autres à un rationnement tandis que Shell Canada a dû en fermer 5. [91] Keith Newman, directeur de la recherche, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012. [92] Ibid. [93] Joseph Gargiso, vice-président administratif, Québec, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012. [94] Michael Ervin, vice-président et directeur des services de consultation, MJ Ervin and Associates, The Kent Group, Témoignages, 2 février 2012. [95] Keith Newman, directeur de la recherche, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012. [96] Keith Newman, directeur de la recherche, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012. [97] Selon Keith Newman (Témoignages, 2 février 2012), dans un rapport publié en 2011, le Conference Board du Canada estimait que la disparition de 10 % de la capacité de raffinage au Canada entraînerait « une perte de 38 300 années-personnes de travail, une baisse de 4 milliards de dollars du PIB cumulatif et une perte de 508 millions de dollars en impôts provinciaux et fédéraux ». [98] Keith Newman, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012. [99] John Quinn, directeur général, Intégration et planification, raffinage et marketing, Suncor Energy inc., Témoignages, 2 février 2012. [100] Peter Boag, président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [101] Michal Moore, professeur. School of Public Policy et membre permanent du corps professoral de l’ISEE, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [102] Ibid. [103] Office national de l’énergie, État actuel et futur des oléoducs et gazoducs et capacité de raffinage au Canada, document de suivi présenté au Comité le 16 février 2012. [104] Larry Hughes, professeur, génie électrique et informatique, Université Dalhousie, à titre personnel, Témoignages, 7 février 2012. [105] Joseph Gargiso, vice-président administratif, Québec, Syndicat canadien des communications, de l’énergie et du papier, Témoignages, 2 février 2012; Larry Hughes, professeur, génie électrique et informatique, Université Dalhousie, à titre personnel, Témoignages, 7 février 2012. [106] Larry Hughes, professeur, génie électrique et informatique, Université Dalhousie, à titre personnel, Témoignages, 7 février 2012. [107] Jack Mintz, professeur, titulaire de la Chaire Palmer en politique publique, School of Public Policy, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [108] Robert Reid, président, Mackenzie Valley Aboriginal Pipeline LP, Témoignages, 9 février 2012. [109] Ibid. [110] Ibid. [111] Michal Moore, professeur, School of Public Policy et membre permanent du corps professoral de l’ISEE, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [112] Ibid. [113] Peter Boag, président, Institut canadien des produits pétroliers, Témoignages, 31 janvier 2012. [114] Brenda Kenny, présidente et chef de la direction, Association canadienne de pipelines d’énergie, Témoignages, 7 février 2012. [115] Christopher Smillie, conseiller principal, Relations gouvernementales, Département des métiers de la construction, Bureau canadien de la Fédération américaine du travail et Congrès des organisations industrielles (FAT-COI), Témoignages, 7 février 2012. [116] John Quinn, directeur général, Intégration et planification, raffinage et marketing, Suncor Energy Iinc., Témoignages, 2 février 2012. [117] Larry Hughes, professeur, génie électrique et informatique, Université Dalhousie, à titre personnel, Témoignages, 7 février 2012. [118] Michal Moore, professeur, School of Public Policy et membre permanent du corps professoral de l’ISEE, Université de Calgary, à titre personnel, Témoignages, 7 février 2012. [119] Mark Corey, sous-ministre adjoint, Secteur énergétique, ministère des Ressources naturelles, Témoignages, 31 janvier 2012. |