PACP Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

COMPTES PUBLICS DU CANADA 2015INTRODUCTIONA. Les Comptes publics du CanadaLes Comptes publics du Canada présentent les états financiers consolidés du gouvernement du Canada. Ils fournissent de l’information sur la performance financière du gouvernement au cours de l’exercice écoulé, précisément les recettes, les dépenses et le solde budgétaire (la différence entre les revenus et les dépenses). Ils donnent également un aperçu de la situation financière du gouvernement à la fin de l’exercice, soit le passif, les immobilisations et le déficit accumulé. Les Comptes publics du Canada 2015, qui portent sur l’exercice 2014‑2015, ont été déposés à la Chambre des communes le 7 décembre 2015[1]. Le Comité permanent des comptes publics de la Chambre des communes (le Comité) a tenu une réunion sur les Comptes publics du Canada 2015 le 19 mai 2016. Du Bureau du vérificateur général du Canada (BVG), le Comité a reçu Michael Ferguson, vérificateur général du Canada, et Karen Hogan, directrice principale. Le Secrétariat du Conseil du Trésor (SCT) était représenté par Bill Matthews, contrôleur général du Canada, et Diane Peressini, directrice exécutive, Comptabilité gouvernementale, Politique et Rapport. Enfin, Nicholas Leswick, sous‑ministre adjoint, Direction de la politique économique et budgétaire, a comparu au nom du ministère des Finances du Canada[2]. Bill Matthews, contrôleur général du Canada, SCT, a expliqué quel type de renseignements est présenté dans chacun des trois volumes des Comptes publics du Canada : Le volume 1 renferme les états financiers consolidés du gouvernement du Canada. Autrement dit, c’est un état des transactions financières, ce que certaines personnes plus âgées appelleraient un état des revenus. Ce sont les revenus et les dépenses. […] Le volume 2 est une reddition de comptes au Parlement pour faire état de l’argent alloué à chaque ministère et des dépenses engagées. Le volume 2 se rapporte aux budgets. Le Parlement a l’occasion de voir les crédits qu’il a accordés, les dépenses engagées et les fonds reportés. Le volume 3 est […] le volume que l’on ne verrait pas dans le secteur privé, où des renseignements supplémentaires sont divulgués[3]. Pour ce qui est des renseignements détaillés qui sont présentés dans le Volume III des Comptes publics du Canada, M. Matthews a ajouté ce qui suit : C’est propre au secteur public. Nous hésitons à proposer de réduire la quantité d’information fournie, par souci d’ouverture et de transparence, mais s’il y a des éléments d’information que le Comité juge peu pertinents ou tout à fait inutiles, nous vous prions de nous le faire savoir dans le cadre de votre étude[4]. B. La responsabilité du gouvernement du CanadaLe gouvernement du Canada est responsable de la préparation et de la présentation fidèle de ses états financiers consolidés conformément à ses méthodes comptables énoncées – qui s’appuient sur les Normes comptables canadiennes pour le secteur public – ainsi que du contrôle interne qu’il considère comme nécessaire pour permettre la préparation d’états financiers consolidés exempts d’anomalies significatives, que celles‑ci résultent de fraudes ou d’erreurs[5]. C. La responsabilité du vérificateur général du CanadaLa responsabilité du vérificateur général du Canada est d’exprimer une opinion sur les états financiers consolidés du gouvernement du Canada, sur la base de son audit effectuée selon les normes d’audit généralement reconnues du Canada. Ces normes requièrent que le vérificateur général du Canada se conforme aux règles de déontologie et qu’il planifie et réalise l’audit de façon à obtenir l’assurance raisonnable que les états financiers consolidés du gouvernement du Canada ne comportent pas d’anomalies significatives[6]. Michael Ferguson, vérificateur général du Canada, BVG, a rappelé au Comité qu’il n’audite que la section 2 du Volume I des Comptes publics du Canada, et que, « [à] moins d’indication contraire, l’information présente dans les autres sections de ce volume et dans les deux autres volumes n’a pas été auditée[7] ». RÉSULTATS FINANCIERS ET SITUATION FINANCIÈRELes Comptes publics du Canada 2015 font état des résultats financiers du gouvernement au cours de l’exercice 2014‑2015 et de sa situation financière au 31 mars 2015. En voici quelques faits saillants :

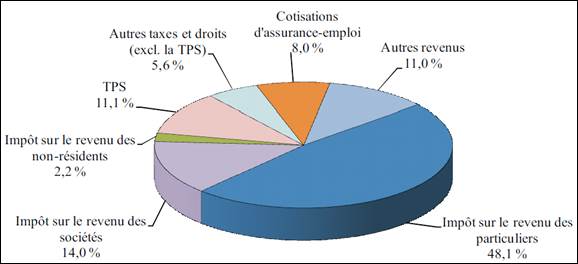

COMPOSITION DES REVENUS ET DES CHARGESComme le montre le Graphique 1, l’impôt sur le revenu des particuliers a été la principale source de revenus fédéraux en 2014‑2015, qui a représenté 48,1 % du total des revenus – le même pourcentage qu’en 2013‑2014[14]. L’impôt sur le revenu des sociétés a constitué la deuxième source de revenus, qui a représenté 14 % du total des revenus en 2014‑2015 comparativement à 13,5 % en 2013‑2014[15]. Graphique 1 – Composition des revenus fédéraux pour 2014‑2015

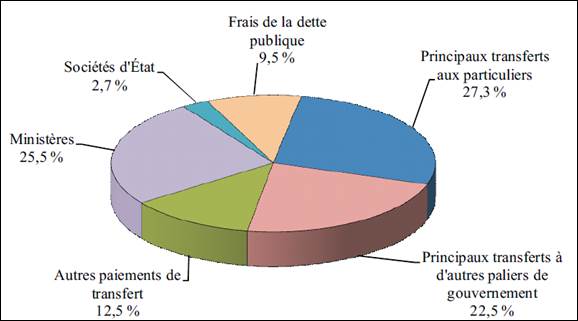

Source : Receveur général du Canada, Comptes publics du Canada 2015, p. 1.6. Comme le montre le Graphique 2, les principaux paiements de transfert aux particuliers – prestations aux aînés, prestations d’assurance‑emploi et prestations pour enfants – ont été la principale composante des charges fédérales en 2014‑2015, qui a représenté 27,3 % du total des charges en 2014‑2015, comparativement à 26,1 %[16] en 2013‑2014[17]. La deuxième composante en importance, les charges des ministères (ministères et organismes fédéraux), a représenté 25,5 % du total des charges en 2014‑2015, comparativement à 25,9 %[18] en 2013-2014[19]. Graphique 2 – Composition des charges fédérales pour 2014‑2015

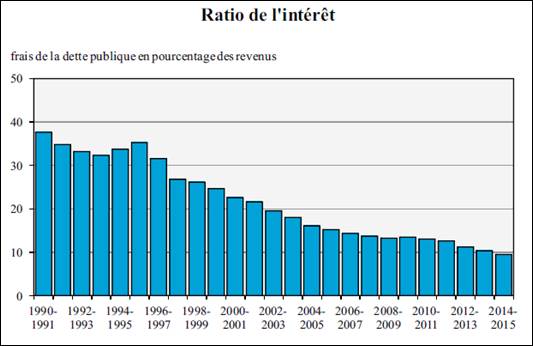

Source : Receveur général du Canada, Comptes publics du Canada 2015, p. 1.9. A. Revenus des sociétés d’ÉtatDans le cadre de son étude des Comptes publics du Canada 2015, le Comité a constaté que les revenus des sociétés d’État ont augmenté de 87,5 %, passant de 7,2 milliards de dollars en 2005‑2006 à 13,5 milliards de dollars en 2014‑2015[20]. Lorsque le Comité l’a questionné sur cette augmentation des revenus des sociétés d’État, M. Matthews a répondu ce qui suit : Ce n’est pas le nombre, mais la taille de certaines qui s’est accrue. C’est notamment le cas de la Société canadienne d’hypothèque et de logement, qui a assurément pris de l’ampleur au cours de cette période. Pendant la récession, par exemple, la Société canadienne d’hypothèque et de logement a été utilisée pour stimuler l’économie, ce qui explique sa croissance. En outre, le secteur hypothécaire en général a connu une certaine croissance au cours de cette période. Je dirais donc que c’est probablement la société d’État qui a pris le plus d’expansion depuis une dizaine d’années[21]. Nicholas Leswick, sous‑ministre adjoint, Direction de la politique économique et budgétaire, ministère des Finances du Canada, a ajouté que les gains de change ont également contribué à cette augmentation, puisque de nombreuses sociétés d’État possèdent des actifs financiers en dollars américains, qui doivent être exprimés en dollars canadiens dans les Comptes publics du Canada[22]. De plus, selon M. Leswick, le gouvernement du Canada a vendu pour 1 milliard de dollars d’actions de General Motors en 2014‑2015[23], qui étaient détenues dans le Compte du Canada d’Exportation et développement Canada[24]. Lorsque le Comité lui a demandé si le gouvernement du Canada s’inquiétait de l’augmentation du bilan de la Société canadienne d’hypothèques et de logement (SCHL) au cours de la dernière décennie, M. Matthews a répondu par la négative puisque la SCHL exerce ses activités dans le cadre du mandat « qui lui est conféré par la loi » et qu’elle est assujettie « à des paramètres très stricts ». Il a ajouté que l’expansion de la SCHL « était une croissance délibérée, pour ainsi dire, en raison de programmes créés par le gouvernement de l’époque pour accroître les liquidités dans les marchés financiers canadiens[25] ». M. Leswick a fait remarquer que, d’après les scénarios de simulation de crise de la SCHL[26], l’état des résultats du gouvernement du Canada serait protégé par les réserves de la SCHL même dans l’éventualité d’une crise du marché de l’habitation comme celle qui s’est produite aux États-Unis – c’est‑à‑dire une baisse de la valeur des maisons de 20 % à 30 % partout au pays accompagnée d’une augmentation du taux de chômage, qui passerait de 7 % à environ 12 %[27]. M. Leswick a également rappelé au Comité que le gouvernement du Canada « est intervenu cinq fois sur le marché de l’habitation, depuis 2012, afin de réduire les périodes d’amortissement, etc. – d’imposer des exigences en matière de cote de crédit –, et ce, dans le but d’atténuer les effets de l’éclatement éventuel d’une bulle immobilière ou les effets d’un choc défavorable dans le secteur de l’habitation »[28]. B. Exactitude des projections du budgetSelon les Comptes publics du Canada 2015, dans le budget d’avril 2015, pour 2014-2015, le gouvernement a sous-estimé les recettes fédérales de 3,0 milliards de dollars et surestimé les charges fédérales de 886 millions de dollars[29]. Lorsqu’il a été questionné au sujet de l’exactitude des recettes et des dépenses prévues, M. Matthews a répondu ce qui suit : Dans les prévisions budgétaires, il faut comprendre que la base des recettes et des dépenses se situe autour de 280 milliards de dollars, en fonction des années. Dix milliards de dollars de plus ou de moins, c’est beaucoup d’argent, mais en pourcentage, ce n’est pas grand‑chose. Il faut comprendre que cela fait partie du contexte, car dans nos hypothèses, c’est une réelle possibilité. Au fil de l’histoire, le gouvernement a toujours mieux estimé les dépenses que les recettes. Les recettes sont plus problématiques. Elles sont plus difficiles à prévoir, mais la raison varie chaque année. Parfois, c’est le taux de change, parfois, c’est l’impôt des sociétés. Habituellement, le budget est établi environ deux mois avant le début de l’exercice. Dans un environnement où l’économie change rapidement, cela rend les prévisions difficiles[30]. Répondant à la même question, M. Leswick a souligné que l’Institut C.D. Howe publie un bulletin de rendement pour toutes les administrations publiques fédérales et provinciales au Canada[31], et que chaque administration est notée sur la transparence et l’exactitude de ses projections[32]. Selon M. Leswick, le gouvernement fédéral a obtenu A- dans le dernier bulletin, ce qui le classe deuxième parmi toutes les administrations[33]. C. Fonds Chantiers CanadaSelon Infrastructure Canada, le Fonds Chantiers Canada a été créé en 2007 dans le cadre du plan Chantiers Canada afin de financer des projets d’infrastructure visant les trois objectifs nationaux suivants : une économie plus forte, un environnement plus sain et des collectivités prospères[34]. Lorsque le Comité l’a questionné à propos des fonds non utilisés réservés pour le Fonds Chantiers Canada, M. Matthews a répondu ce qui suit : [I]l faut négocier des ententes […]. Si les ententes ne sont pas conclues avant la fin de la saison de la construction, il faut attendre à l’année suivante. Infrastructure Canada est bien connu pour présenter des écarts. Lorsque mes collègues du ministère des Finances font leurs prévisions budgétaires, ils tiennent compte du fait qu’il y aura des écarts, car ils souhaitent faire les meilleures prévisions possible. Les ministères doivent prévoir le pire ou le meilleur scénario, selon le point de vue, afin de s’assurer de ne pas dépasser les crédits parlementaires qui leur sont autorisés[35]. FRAIS DE LA DETTE PUBLIQUEM. Leswick a dit au Comité que les frais de la dette publique en pourcentage des revenus suivent une tendance à la baisse depuis les années 1990[36]. Comme le montre le Graphique 3, ce pourcentage a diminué, passant d’un sommet de 37,6 % en 1990‑1991 à 9,4 % en 2014‑2015[37]. M. Matthews a indiqué que les frais de la dette publique étaient de 27 milliards en 2014‑2015[38]. Graphique 3 – Frais de la dette publique en pourcentage des revenus de 1990‑1991 à 2014‑2015

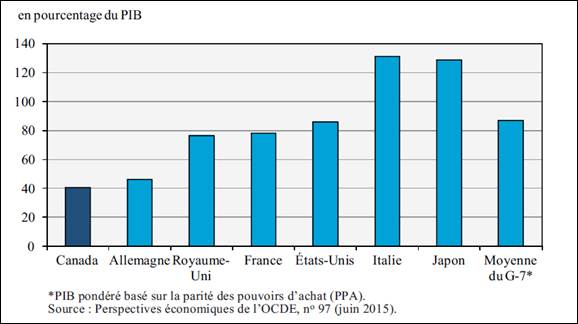

Source : Receveur général du Canada, Comptes publics du Canada 2015, p. 1.10. RATIO DE LA DETTE AU PIB ET STRATÉGIE DE GESTION DE LA DETTELe ratio de la dette au PIB est l’une des mesures les plus fréquemment utilisées pour analyser l’évolution de la dette d’un pays au fil du temps ou la comparer à celle d’autres pays. La Stratégie de gestion de la dette énonce les « objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses emprunts sur les marchés intérieur et extérieur, de ses autres passifs financiers et de ses actifs connexes[39] ». Lorsqu’il a été questionné sur l’évolution du ratio de la dette au PIB du gouvernement du Canada, M. Leswick a répondu ce qui suit : En réalité, la façon dont nous calculons le ratio de la dette au PIB en fait une mesure brute qui tient d’abord compte de la dette. Il s’agit du déficit accumulé total du gouvernement fédéral par rapport à la taille de l’économie du pays. Il s’adresse essentiellement à deux publics principaux : les investisseurs, à savoir les détenteurs d’obligations qui s’attendent à des versements de coupons sur la dette, et les contribuables. En fait, le ratio de la dette au PIB reflète la dynamique de l’endettement du pays, soit la capacité de rembourser la dette en fonction de la taille de l’économie. La dynamique de l’endettement était plus défavorable au début des années 1990, mais grâce aux efforts d’assainissement des finances publiques déployés par les deux gouvernements au cours des 15 dernières années, le ratio de la dette au PIB a été réduit à près de 30 %. La dette nette du gouvernement fédéral représente donc 30 % de la taille totale de l’économie. Cela donne un aperçu de notre capacité à assurer le service de la dette[40]. M. Leswick a attiré l’attention du Comité sur un graphique présenté dans les Comptes publics du Canada 2015, qui compare le ratio de la dette nette au PIB de l’ensemble du gouvernement[41] à celui des autres pays du G‑7 (voir Graphique 4), et a ensuite souligné que « la dynamique d’endettement du Canada est de loin la plus saine » parmi tous les pays du G‑7[42]. Par exemple, en 2014, le ratio de la dette nette au PIB de l’ensemble des administrations publiques du Canada s’établissait à 40,4 %, par comparaison à un ratio moyen de 86,8 % pour les pays du G‑7[43]. Graphique 4 – Dette nette de l’ensemble des administrations publiques des pays du G‑7 (2014)

Source : Receveur général du Canada, Comptes publics du Canada 2015, p. 1.24. Lorsque le Comité lui a demandé pourquoi le gouvernement n’émettait pas plus de titres d’emprunt de longue durée afin de profiter des taux d’intérêt historiquement bas au Canada, M. Leswick a répondu ce qui suit : Je pense que le député a raison : puisque la courbe de rendement n’a jamais été aussi lisse, pourquoi ne pas emprunter à des taux plus bas? Dans une certaine mesure, nous augmentons les volumes aux dates éloignées en instaurant des obligations ultra long terme comme celles à 50 et 60 ans, et en empruntant davantage à plus long terme. Cependant, j’ai parlé de la relation entre le coût et le risque; il demeure plus économique d’emprunter à court terme. N’oublions pas qu’il y a aussi des facteurs liés aux marchés financiers. Si nous émettons seulement des obligations à long terme, les fonds de pension mondiaux vont toutes les acheter et les garder jusqu’à maturité. Il faut conserver une certaine liquidité pour les prises en pension, les swaps sur les marchés financiers. Il faut des maturités à court terme pour assurer la liquidité des papiers AAA. Je suis d’accord avec vous, mais d’autres facteurs multidimensionnels doivent être pris en compte[44]. L’OPINION ET LES OBSERVATIONS DU VÉRIFICATEUR GÉNÉRAL DU CANADAA. Opinion du vérificateur général du CanadaPour un 17e exercice consécutif, le vérificateur général du Canada a exprimé une opinion d’audit non modifiée sur les états financiers consolidés du gouvernement du Canada (telle qu’elle est présentée dans les Comptes publics du Canada 2015)[45]. Selon M. Ferguson : À mon avis, les états financiers consolidés donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière du gouvernement du Canada au 31 mars 2015, ainsi que des résultats de ses activités, de la variation de sa dette nette et de ses flux de trésorerie pour l’exercice clos à cette date, conformément aux méthodes comptables énoncées par le gouvernement du Canada et présentées dans la note 1 afférente aux états financiers consolidés, lesquelles sont conformes aux Normes comptables canadiennes pour le secteur public[46]. M. Matthews a souligné que cette 17e opinion d’audit consécutive « témoigne des normes élevées qu’affichent les états financiers consolidés et les rapports du gouvernement, ce dont les Canadiens peuvent être fiers[47] ». B. Observations du vérificateur général du CanadaEn plus de son opinion d’audit sur les états financiers consolidés du gouvernement du Canada, le vérificateur général du Canada formule des observations sur des questions qu’il souhaite porter à l’attention du Parlement. Pour l’exercice se terminant au 31 mars 2015, le vérificateur général du Canada a formulé une observation concernant les stocks du ministère de la Défense nationale (MDN) et une observation sur le passif au titre des sites contaminés[48]. 1. Stocks du ministère de la Défense nationaleDepuis que le gouvernement du Canada a comptabilisé pour la première fois ses stocks dans les états financiers, il y a 12 ans, le BVG indique que le MDN éprouve des difficultés à comptabiliser et à évaluer correctement ses stocks. Les stocks du MDN « représentent 6,3 milliards de dollars [87,5 %][49] des stocks du gouvernement qui se chiffrent à 7,2 milliards de dollars[50] ». Si le BVG a constaté certaines améliorations – plus grande sensibilisation et coordination au sein de la haute direction et dénombrements supplémentaires des éléments de grande valeur pour appuyer l’initiative de prise d’inventaire du MDN –, il estime toujours que les erreurs d’inventaire liées à l’obsolescence et à une comptabilisation inexacte des prix donnent lieu à une surévaluation des stocks qui atteint des centaines de millions de dollars[51]. Lorsqu’on lui a demandé de fournir plus de détails sur ces améliorations, Karen Hogan, directrice principale, BVG, a répondu ce qui suit : Dans le passé, nous nous sommes réjouis de voir que la haute direction du [MDN] est beaucoup plus coordonnée et ordonnée. On connaît mieux les préoccupations et les problèmes liés au matériel. Nous sommes ravis de voir que les fonctionnaires et les militaires discutent maintenant et travaillent à améliorer la production de rapports financiers sur les stocks[52]. Le BVG a également recommandé au MDN d’accorder une plus grande attention aux problèmes liés à l’évaluation et à l’obsolescence[53]. À cet égard, M. Ferguson a dit que la haute direction du Ministère « commence à prendre les mesures nécessaires pour renforcer les contrôles de gestion financière », qui contribuent à « réduire le risque que les états financiers consolidés comportent des anomalies et que des décisions soient prises à partir d’une information inexacte[54] ». M. Matthews a informé le Comité que le MDN veut se conformer à la Politique sur le contrôle interne du gouvernement d’ici 2018‑2019[55]. Lorsqu’il a été questionné sur les raisons pour lesquelles les stocks du MDN n’ont fait l’objet d’aucun audit de performance, M. Ferguson a répondu ce qui suit : Nous avons jusqu’à présent continué de souligner le problème dans nos rapports de vérification. C’est une démarche que nous pouvons envisager, mais il nous faudrait déterminer s’il serait préférable d’examiner la question en profondeur dans le cadre d’une vérification du rendement. Mais à ce que je me souvienne, nous n’en avons pas réalisé jusqu’à maintenant, certainement pas au cours des dernières années, mais c’est une suggestion que nous étudierons[56]. Lorsqu’elle a été questionnée sur les obstacles qui empêchent le MDN de prendre les mesures nécessaires pour comptabiliser et évaluer correctement les stocks du Ministère, Mme Hogan a reconnu que les stocks du MDN sont très complexes et que le Ministère accomplit des progrès, mais que, selon elle, il a encore beaucoup de chemin à parcourir[57]. M. Matthews a ajouté que le MDN possède les stocks les plus imposants, qui comptent plus de 200 millions de pièces. Il a ensuite expliqué ce qui suit : [C]’est une question de système. Le [M]inistère avait deux systèmes : l’un pour dresser l’inventaire et assurer le suivi, et l’autre pour établir les prix. Il leur a récemment apporté quelques améliorations, ce qui nous a aidés. L’autre point, auquel je m’intéresse beaucoup, c'est l’ancienneté des erreurs. Le MDN a encore en stock des pièces qui datent de la Deuxième Guerre mondiale. Elles sont dans le système, alors qu’elles ne sont probablement plus utiles. Ce n’est toutefois là qu’une supposition de ma part. Cela me tracasse quand je constate que les erreurs ont été commises pour du nouveau matériel. Les erreurs portent‑elles sur de nouvelles acquisitions ou sur du matériel datant de 1964? C’est du nouveau matériel que je me préoccupe le plus. Nous discutons actuellement avec le ministère de la Défense nationale, à qui le vérificateur général a parlé de l’obsolescence. Peut‑être faudrait‑il rayer certaines pièces de l’inventaire et s’en départir. Finissons-en, déterminons ce qui n’est plus utile et repartons à neuf avec les pièces pertinentes. C’est en soi une entreprise colossale, mais je pense que c’est ce qu’il faut faire pour corriger la situation[58]. S’il reconnaît la complexité de la tâche et les progrès accomplis, le Comité déplore néanmoins que le MDN ait été incapable de comptabiliser et d’évaluer correctement ses stocks pour chacune des 12 dernières années. Le Comité recommande : Recommandation 1 Que, d’ici le 30 septembre 2016, le ministère de la Défense nationale présente au Comité permanent des comptes publics de la Chambre des communes un rapport décrivant les mesures concrètes qu’il prendra pour comptabiliser et évaluer correctement ses stocks. Chacune des mesures contenues dans le rapport doit également être assortie d’un délai. 2. Passif au titre des sites contaminésEn 2014‑2015, une nouvelle norme comptable pour le secteur public (SP 3260 – Passif au titre des sites contaminés) est entrée en vigueur[59]. M. Ferguson a expliqué que l’adoption de cette norme n’a pas accru la responsabilité financière liée aux sites contaminés parce que le gouvernement du Canada utilisait cette norme depuis quelques années en prévision de son adoption[60]. Toutefois, cette norme exige la divulgation de notes complémentaires aux états financiers qui sont plus détaillées[61]. Selon le BVG, au 31 mars 2015, le gouvernement du Canada avait un passif financier d’environ 5,8 milliards de dollars au titre des coûts estimatifs d’assainissement futur de sites à risque élevé ou moyen au Canada[62]. M. Matthews a expliqué que la responsabilité financière liée à un site contaminé représente « l’estimation du coût actualisé d’assainissement du site qui est requis pour qu’il respecte les normes environnementales actuelles[63] ». Le BVG a relevé des « possibilités pour les entités fédérales qui participent à la gestion des sites contaminés d’améliorer la documentation des principaux jugements posés et des décisions comptables prises à l’égard des sites pour lesquels aucun passif n’a été comptabilisé même s’il existe une contamination qui dépasse une norme[64] ». Le BVG a recommandé au gouvernement du Canada « d’élaborer de meilleurs processus pour perfectionner ses estimations comptables et comptabiliser un passif au titre des sites contaminés plus tôt dans les processus d’enquête[65] ». M. Ferguson a également fait remarquer « qu’il était possible de perfectionner et d’accélérer le processus d’estimation du passif au titre des sites contaminés » et que « le passif doit être actualisé régulièrement à mesure que les activités d’assainissement progressent, que les normes environnementales évoluent et que les techniques d’estimation s’améliorent[66] ». M. Matthews a rappelé au Comité que la comptabilité n’est pas une science exacte et qu’elle exige des évaluations et un jugement : Nous avons parlé de l’estimation du passif environnemental, qui consiste en fait à prévoir ce qu’il en coûtera pour assainir un site contaminé, et tous les sites sont différents. Pensez notamment aux dépenses et au passif relatifs aux anciens combattants. On tente de prévoir les coûts probables des soins prodigués au groupe actuel de soldats, de soldates et d’anciens combattants. On évalue les coûts des soins de santé, l’âge et le nombre de gens qui se prévaudront des services. C’est un processus fort complexe, et on peaufine constamment ces évaluations à mesure que l’on gagne en savoir et en expérience[67]. Lorsque le Comité l’a questionné au sujet de l’augmentation de 1,2 milliard de dollars du passif au titre des sites contaminés en 2014‑2015, M. Matthews a répondu ce qui suit : Quand on examine l’inventaire des sites contaminés, il faut s’attendre à des changements. Quand on assainit les sites et évalue la situation plus en profondeur, les coûts estimés peuvent augmenter ou diminuer. Il nous reste quelque 6 600 sites à évaluer. Il faut comprendre que nous inscrivons un passif une fois que nous avons effectué une évaluation jusqu’à ce que nous soyons assez certains du chiffre, et ce dernier changera avec le temps. Dans le cas des mines Giant et Faro, l’assainissement est très complexe. Le passif fluctue au fil du temps. Je terminerai en vous disant que la vaste majorité du passif environnemental est en fait attribuable à une poignée de sites, comme les mines Faro et Giant, le port d’Esquimalt et un ou deux autres sites, dont le nom m’échappe. Je pense qu’environ 65 ou 70 % de notre passif est imputable à quatre ou cinq sites[68]. Lorsqu’on lui a demandé si ces sites contaminés étaient des terres publiques ou privées, M. Matthews a répondu que les sites les plus importants appartenaient à des intérêts privés, mais que le gouvernement du Canada en est devenu responsable lorsque les organisations ont déclaré faillite à une époque où les « normes environnementales étaient très différentes[69] ». M. Matthews a ensuite ajouté ce qui suit : Je sais que c’est une maigre consolation que d’entendre le gouvernement dire aujourd’hui qu’il en assume la responsabilité. Cela ne paraît probablement pas très juste « aux yeux du contribuable canadien », mais il a fallu procéder à l’assainissement du site et à cause de la réglementation en vigueur à l’époque, ce sont le gouvernement canadien et les contribuables qui en ont assumé la responsabilité en fin de compte[70]. Compte tenu de l’étendue de la responsabilité au titre des sites contaminés, le Comité surveillera les progrès réalisés par le gouvernement en ce qui concerne la mise en œuvre de la recommandation du BVG visant à « élaborer de meilleurs processus pour perfectionner ses estimations comptables et comptabiliser un passif au titre des sites contaminés plus tôt dans les processus d’enquêtes[71] ». NUMÉROTATION DES SECTIONS DU VOLUME II DES COMPTES PUBLICS DU CANADALe Comité a formulé quelques commentaires aux représentants du SCT concernant la numérotation des sections du Volume II des Comptes publics du Canada, lesquelles sont classées en ordre alphabétique, ce qui entraîne des divergences entre les versions anglaise et française[72]. Par exemple, le ministère de l’Agriculture et de l’Agroalimentaire correspond à la section 2 dans la version anglaise, mais à la section 8 dans la version française[73]. En tant que l’un des principaux utilisateurs, le Comité croit que la présentation des Comptes publics du Canada pourrait être améliorée par l’harmonisation de la numérotation des sections entre les versions anglaise et française du Volume II des Comptes publics du Canada. Le Comité recommande : RECOMMANDATION 2 Que, à compter de l’exercice 2015-2016, le ministère des Services publics et de l’Approvisionnement du Canada harmonise la numérotation des sections entre les versions anglaise et française du Volume II des Comptes publics du Canada. CONCLUSIONÀ la lumière de son étude des Comptes publics du Canada 2015 et des témoignages qu’il a entendus, le Comité remercie le vérificateur général du Canada et son Bureau pour leur audit approfondi. Le Comité félicite également le gouvernement du Canada d’avoir obtenu une opinion non modifiée pour une 17e année consécutive, ce qui démontre qu’il a présenté sa performance financière globale de manière appropriée au Parlement et aux Canadiens pour 2014–2015[74]. RÉSUMÉ DES MESURES RECOMMANDÉES ET DES ÉCHÉANCES CORRESPONDATESTableau 1 – Résumé des mesures recommandées et des échéances correspondantes

[1] Receveur général du Canada, Comptes publics du Canada 2014–2015. [2] Comité permanent des comptes publics de la Chambre des communes, Avis de convocation, 1re session, 42e législature, réunion 15, 19 mai 2016. [3] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0900. [4] Ibid., 0855. [5] Receveur général du Canada, Comptes publics du Canada 2015, Volume I, p. 2.4. [6] Ibid. [7] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0845. [8] Receveur général du Canada, Comptes publics du Canada 2015, p. 1.5. [9] Ibid. [10] Ibid. [11] Ibid. [12] Ibid., p. 1.10. [13] Ibid., p. 1.5. [14] Ibid., p. 1.6. [15] Ibid., p. 1.6. [16] Ibid., p. 1.11. Ce pourcentage a été calculé comme suit : 72,222 millions de dollars / 276,827 millions de dollars = 26,1 %. [17] Ibid., p. 1.9. [18] Ibid., p. 1.11. Ce pourcentage a été calculé comme suit : 71,728 millions de dollars / 276,827 millions de dollars = 25,9 %. [19] Ibid., p. 1.9. [20] Ibid., p. 1.27. [21] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0905. [22] Ibid. [23] Ibid. [24] Bureau du vérificateur général du Canada, « Chapitre 5 – Le soutien accordé à l’industrie automobile », Automne 2014 – Rapport du vérificateur général du Canada, Ottawa, 2014, p. 5. [25] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0930. [26] Pour en savoir plus sur les résultats de ces scénarios de simulation de crise, voir Société canadienne d’hypothèques et de logement, Rapport annuel 2015, p. 22-23. [27] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 1020. [28] Ibid., 1025. [29] Travaux publics et Services gouvernementaux Canada, Comptes publics du Canada 2015, p. 1.12. [30] Ibid., 0945. [31] Pour en savoir plus sur ce bulletin de rendement, voir Colin Busby et William B.P. Robson, By the Numbers: The Fiscal Accountability of Canada’s Senior Government, 2015, Institut C.D. Howe, commentaire nº 424, Toronto, 2015, p. 5 [disponible en anglais seulement]. [32] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0945. [33] Ibid. [34] Infrastructure Canada, Fonds Chantiers Canada. [35] Comité des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 1010. [36] Ibid., 0935. [37] Receveur général du Canada, Comptes publics du Canada 2015, p. 1.10. [38] Comité des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0935. [39] Ministère des Finances du Canada, Stratégie de gestion de la dette 2015-2016, p 3. [40] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0925. [41] « [L]e ratio de la dette nette au PIB de l’ensemble des administrations publiques canadiennes […] comprend la dette nette des administrations fédérale, provinciales, territoriales et municipales ainsi que les actifs nets du Régime de pensions du Canada et du Régime de rentes du Québec. » Receveur général du Canada, Comptes publics du Canada 2015, p. 1.24. [42] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0925. [43] Receveur général du Canada, Comptes publics du Canada 2015, p. 1.24. [44] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0950. [45] Receveur général du Canada, Comptes publics du Canada 2015, p. 2.45. [46] Ibid., p. 2.4. [47] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0850. [48] Receveur général du Canada, Comptes publics du Canada 2015, p. 2.45‑2.46. [49] Le résultat a été calculé comme suit : 6,3 milliards de dollars / 7,2 milliards de dollars = 87,5 %. [50] Ibid., p. 2.45. [51] Ibid. [52] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0905. [53] Receveur général du Canada, Comptes publics du Canada 2015, p. 2.43. [54] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0850. [55] Ibid., 0940. [56] Ibid., 0905. [57] Ibid., 0920. [58] Ibid. [59] Receveur général du Canada, Comptes publics du Canada 2015, p. 2.44. [60] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0845. [61] Ibid. [62] Receveur général du Canada, Comptes publics du Canada 2015, p. 2.46. [63] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0955. La valeur actualisée représente les dépenses estimées à long terme réactualisées en fonction du taux d’actualisation. [64] Receveur général du Canada, Comptes publics du Canada 2015, p. 2.46. [65] Ibid. [66] Ibid., 0845. [67] Ibid., 0915. [68] Ibid., 0910. [69] Ibid., 0925. [70] Ibid., 1000. [71] Receveur général du Canada, Comptes publics du Canada 2015, p. 2.46. [72] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, réunion 15, 19 mai 2016, 0915. [74] Receveur général du Canada, Comptes publics du Canada 2015, p. 2.45. |