PACP Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

« RAPPORT 1 — LE PLAN D’ACTION SUR LE CAPITAL DE RISQUE », RAPPORTS DU PRINTEMPS 2016 DU VÉRIFICATEUR GÉNÉRAL DU CANADAINTRODUCTION« Le capital de risque est un mécanisme de financement de jeunes entreprises novatrices en phase de démarrage ou sur la voie de la commercialisation. La société de capital de risque investit des fonds de tiers dans ces entreprises en échange d’une participation. Quand une telle entreprise a amené une idée au stade où son potentiel de commercialisation est suffisamment tangible, la société de capital de risque est en mesure de vendre une participation dans l’entreprise, pour ensuite remettre aux investisseurs tiers les sommes investies et la plus-value, s’il y a lieu[1]. » « Pendant des années, les gouvernements du Canada se sont inquiétés du manque de capitaux offerts aux entreprises nouvelles et en phase de démarrage. Plusieurs gouvernements ont proposé une solution publique à ce qu’ils percevaient comme une défaillance du marché et ont mis sur pied des programmes pour offrir aux jeunes entreprises à fort potentiel le financement dont elles avaient besoin[2]. » Selon le Bureau du vérificateur général du Canada (BVG), la Banque de développement du Canada (BDC) a réalisé en 2010 un examen au terme duquel elle a cerné un certain nombre de problèmes auxquels se heurtait l’écosystème national du capital de risque, au-delà du simple manque de capitaux :

« [L]e gouvernement du Canada a annoncé, dans son budget de 2012, un investissement de 400 millions de dollars pour favoriser la hausse des investissements en capital de risque par le secteur privé dans les entreprises en phase de démarrage, et pour soutenir la création de fonds de capital de risque de grande taille dirigés par le secteur privé[4]. » Le 14 janvier 2013, après avoir mené des consultations auprès de différents intervenants, le gouvernement a annoncé la création du Plan d’action sur le capital de risque (PACR) prévoyant :

Au même moment, le gouvernement a annoncé les objectifs du PACR :

Comme l’illustre le tableau 1 ci-dessous, le ministère des Finances Canada, Innovation, Sciences et Développement économique Canada (ISDE) et la BDC se partagent les rôles et les responsabilités liés au PACR. Tableau 1 – Rôles et responsabilités liés au Plan d’action sur le capital de risque (PACR), par entité

Source : Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphes 1.13, 1.14 et 1.15. Le BVG a examiné si le ministère des Finances Canada, ISDE et la BDC « avaient correctement évalué la nécessité d’adopter une politique, et s’ils avaient conçu et mis en œuvre le [PACR] de manière à ce que les objectifs fixés soient atteints[7] ». Le BVG a aussi examiné si les trois entités, « conformément à leurs rôles et responsabilités, avaient mesuré et surveillé le rendement du [PACR] par rapport aux objectifs fixés et aux résultats attendus[8] ». Il a rendu public son audit de performance au printemps 2016. Le 29 septembre 2016, le Comité permanent des comptes publics de la Chambre des communes (le Comité) a tenu une audience sur cet audit[9]. Le BVG y était représenté par Michael Ferguson, vérificateur général du Canada, et Richard Domingue, directeur principal[10]; le ministère des Finances Canada, par Richard Botham, sous-ministre adjoint, Direction du développement économique et finances intégrées[11]; ISDE, par Christopher Padfield, directeur général, Services axés sur le marché, le tourisme et la petite entreprise[12]; et la BDC, par Jérôme Nycz, vice-président exécutif de BDC Capital, et Neal Hill, vice-président, Développement du marché, BDC Capital[13]. CRÉATION DU PLAN D’ACTION SUR LE CAPITAL DE RISQUEA. Analyser la lacune du marchéLe BVG a examiné si le ministère des Finances Canada, ISDE et la BDC « s’étaient appuyés sur des analyses rigoureuses pour établir un programme visant à surmonter les obstacles qui nuisent au marché canadien du capital de risque de manière à compléter les programmes existants de capital de risque[14] ». Le BVG a constaté que la BDC « avait analysé les fonds de capital de risque réunissant des capitaux, selon le secteur de l’industrie, le lieu géographique d’investissement et le stade développement des entreprises », et « mesuré la demande de capital de risque pour la période subséquente de trois ans, ainsi que l’offre de capitaux, afin de déterminer l’ampleur de la lacune du marché[15] ». « C’est ainsi qu’à l’époque du budget de 2012, il a été décidé d’investir 400 millions de dollars dans le capital de risque[16]. » Le BVG a aussi constaté que, après avoir consulté les intervenants, « le gouvernement avait accordé de la souplesse aux gestionnaires de fonds de fonds pour ce qui est du choix des investissements réalisés » afin de répondre aux besoins changeants du marché du capital de risque[17]. Le BVG n’a pas présenté de recommandation relativement à ce secteur examiné[18]. Richard Botham, sous-ministre adjoint, Direction du développement économique et finances intégrées, a expliqué au Comité dans quel contexte s’inscrivait le PACR : En 2010 et en 2011, McKinsey and Company, pour le compte de la BDC, et le groupe d'experts chargé de passer en revue le soutien fédéral pour la recherche et le développement, présidé par Tom Jenkins, ont examiné l'industrie du capital de risque du Canada et ont constaté qu'il y avait de grandes lacunes en matière de financement. Ces lacunes étaient largement attribuables aux principaux défis structurels du marché du capital de risque, notamment une pénurie de gestionnaires de fonds chevronnés, des fonds de faible taille et un manque d'investissement institutionnel dans la classe d'actif. Ces facteurs ont mené à des rendements toujours plus faibles, ce qui, à son tour, a diminué l'attrait de l'investissement dans la classe d'actif, limitant par la suite l'accès des entreprises à ce type de financement. La BDC a aussi évalué la demande prévue des gestionnaires de fonds canadiens qui cherchent à collecter des fonds ainsi que la fourniture prévue de capital de risque, et elle a ainsi confirmé d'importantes lacunes. Même si la BDC appuie le marché du capital de risque canadien depuis un certain temps, on a reconnu que de nouvelles approches seraient nécessaires pour relever les défis structurels du marché[19]. M. Botham a aussi expliqué qu’après un processus de consultation exhaustif, « un consensus a été atteint autour de certains thèmes généraux, lesquels ont éclairé les caractéristiques du concept » du PACR : La nouvelle approche doit être prise en charge par le secteur privé, se fonder sur le marché et mettre l’accent sur la démonstration de rendements supérieurs pour les investisseurs. Bien qu'il soit bien accueilli, le financement annoncé dans le budget de 2012 serait insuffisant, à lui seul, pour créer une industrie durable, et il faudrait miser sur d'importantes ressources de sources privées. Les investisseurs institutionnels ont abandonné la classe d'actif du capital de risque en raison des faibles rendements et de l’absence de grands fonds qui correspondent à leurs mandats d'investissement, et ils n'y reviendraient probablement que s'ils reçoivent des incitatifs à cet égard. Le capital de risque au Canada s'éloignait des investissements de démarrage pour s'orienter vers les compagnies qui se trouvaient à des stades plus avancés où le risque est plus faible. Le financement du budget de 2012 devrait servir à accroître les sources de financement du secteur privé pour les gestionnaires de fonds de capital de risque. Les investissements devraient être axés sur les forces actuelles du Canada, comme la technologie de l’information, les sciences de la vie et la technologie propre. Enfin, une partie des fonds devrait être déployée rapidement dans le marché, étant donné les besoins en capital immédiats des compagnies innovatrices[20]. B. Attirer les investisseurs du secteur privéLe BVG a examiné si le ministère des Finances Canada, ISDE et la BDC « avaient correctement mis en œuvre le [PACR] en vue d’attirer des capitaux du secteur privé et de les conserver[21] ». Le BVG a constaté « qu’aux premiers jours du [PACR], le gouvernement avait eu du mal à convaincre les investisseurs du secteur privé de participer en tant que commanditaires dans les fonds de fonds. Parmi les raisons expliquant la réticence des investisseurs du secteur privé figuraient les deux niveaux de frais de gestion applicables dans le cas des fonds de fonds, les faibles rendements historiques des investissements en capital de risque et les exigences réglementaires internationales[22] ». Au sujet de ces difficultés, Richard Domigue, directeur principal du BVG, a dit ce qui suit : [A]u début, ces gens ont eu fort à faire pour convaincre des investisseurs privés de se joindre au projet. Comme nous l'avons indiqué dans le rapport, la structure des frais exigés et le suivi du rendement, qui causaient une certaine difficulté aux entrepreneurs, faisaient partie des préoccupations de ces derniers. Concernant l'atteinte du plein financement de ces fonds, nous avons noté que, pour certains d'entre eux, la période de financement s'est terminée seulement au mois de mars dernier. Il était donc difficile de convaincre les entreprises. Le cadre réglementaire était aussi en cause. En vertu de certaines règles de Bâle, ce type d'actifs n'était effectivement pas reconnu dans le calcul des actifs admissibles. Par conséquent, le secteur financier, particulièrement celui des banques, hésitait beaucoup à se joindre à cette initiative[23]. Le BVG a mentionné que les frais de gestion pouvaient « s’élever jusqu’à environ 250 millions de dollars de la somme totale [1,35 milliard de dollars[24]] devant être investie dans les fonds de fonds au cours de la durée de vie prévue du [PACR], qui est de 13 ans[25] ». Le BVG n’a pas présenté de recommandation relativement à ce secteur examiné[26]. Le Comité voulait savoir à quel pourcentage du capital investi correspondraient les frais de gestion pendant la durée de vie du programme. Neal Hill, vice-président, Développement du marché, BDC Capital, BDC, a répondu ce qui suit : Il y a deux niveaux de frais. Les gestionnaires de fonds de fonds touchent approximativement, en moyenne, pendant la durée du programme, 0,56 % du capital engagé qu'ils gèrent chaque année. C'est la moyenne pour la vie du programme pour chacun des gestionnaires de fonds de fonds. Il y a aussi un deuxième niveau de frais. C'est là que le plus gros des frais est versé. Le fonds sous-jacent de capital de risque canadien, qui reçoit la plus grande partie du financement, facture entre 2 et 2,5 % par année[27]. […] Pour la durée du programme, c'est 19,6 % — c'est notre calcul — du capital total, et la durée du programme est de 12 à 13 ans, selon les résultats obtenus[28]. PROCESSUS DE SÉLECTION DES GESTIONNAIRES DE FONDSLe BVG a examiné si le ministère des Finances Canada, ISDE et la BDC avaient suivi un processus de sélection rigoureux pour choisir les gestionnaires de fonds de fonds et les gestionnaires de fonds à rendement élevé[29]. M. Botham a dit au Comité que les processus de sélection « ont été conçus pour permettre au gouvernement de tirer parti des connaissances, de l’expertise et des capitaux des partenaires du secteur privé » : Un groupe d'experts du secteur privé a été créé pour diriger un processus de sélection concurrentiel des commandités qui géreraient les fonds de fonds ainsi que les commandités qui géreraient les fonds à rendement élevé. Le groupe d'experts a établi les exigences en matière d'information pour les candidatures, a défini les critères de sélection et la méthode d'évaluation à l'aide d'indices de référence de l'industrie, et a choisi les candidats à convoquer à des entrevues en personne avant de faire des recommandations finales au ministre des Finances. Dans le cas du processus de sélection pour le fonds de fonds, les candidats recommandés ont fait des présentations, et les principaux investisseurs initiaux ont examiné en détail leurs dossiers. Tous les principaux investisseurs, y compris les gouvernements, se sont entendus sur le choix des gestionnaires de fonds[30]. Le BVG a constaté que le ministère des Finances Canada, avec le soutien d’ISDE et de la BDC, « avait atteint ses objectifs à court terme d’établir deux grands fonds de fonds nationaux, de recapitaliser deux fonds de fonds, et d’octroyer 50 millions de dollars à des fonds à rendement élevé[31] ». Par contre, le BVG a relevé « des lacunes importantes dans le processus de sélection des gestionnaires de fonds[32] ». « Par exemple, lorsqu’il a publié la Demande de déclarations d’intérêt, le ministère des Finances Canada a précisé qu’il se réservait le droit de modifier le processus de sélection et de retenir toute société qu’il pourrait préférer. Le gouvernement a fait peu de promotion de la Demande de déclarations d’intérêt. Il a aussi retenu un candidat qui, au départ, n’avait pas présenté de déclaration d’intérêt[33] ». Le BVG a aussi constaté « que la pondération des critères avait changé au cours de l’examen, ce qui a eu une incidence sur le classement des candidats[34] ». Il est d’avis que « de telles pratiques n’étaient pas rigoureuses ni conformes aux valeurs d’équité, d’ouverture et de transparence du gouvernement[35] ». Selon M. Ferguson, il ne faut pas mesurer l’importance de ces lacunes uniquement à leur impact sur le PACR : Au bout du compte, il semble qu'il n'y ait pas eu de gros problème, mais cela aurait pu être le cas. Lorsqu'on a ce type d'entente et qu'on affirme se réserver le droit de choisir n'importe qui... et je crois qu'on a déterminé que le mécanisme de pointage avait été changé ou n'avait même pas été établi avant que les soumissions ne soient présentées, puis qu'il a été changé en cours de processus... et une des entreprises choisies n'avait même pas présenté de soumission. Donc tous ces éléments nous font remettre en question le caractère équitable du processus. La leçon à retenir ici n'est pas tant que ce cas en particulier a donné lieu à de gros problèmes, mais bien que lorsqu'un ministère décide qu'il ne s'agit pas d'un processus d'approvisionnement et qu'il peut donc éviter certaines règles associées aux processus d'approvisionnement habituels, il se peut que certaines personnes trouvent le processus injuste[36]. On a demandé à M. Botham pourquoi le gouvernement avait indiqué dans sa Demande de déclarations d’intérêt qu’il se réservait le droit de modifier le processus de sélection et de retenir toute société qu’il pourrait préférer. Le témoin a répondu ce qui suit : Il y a deux raisons qui justifiaient d’inclure le processus de sélection des gestionnaires de fonds. Ce processus était élaboré au fur et à mesure. Il y avait des incertitudes considérables quant à la réaction des investisseurs. Nous tentions de créer un processus qui serait en mesure de survivre à un test de perspective dans le marché pour le dénouement de la situation et la sélection des gestionnaires de fonds en espérant que le choix des gestionnaires serait considéré comme étant crédible. Nous voulions un processus plus souple qui permettrait aux principaux investisseurs d’avoir leur mot à dire dans la sélection des gestionnaires de fonds. Il aurait été plus difficile de recueillir des fonds si le gouvernement avait choisi à lui seul les gestionnaires de fonds pour ensuite se tourner vers les investisseurs du secteur privé — fonds de retraite, banques, sociétés — et leur demander de confier 100 millions de dollars à un gestionnaire de fonds qu’ils n’ont pas choisi. Le processus que je vous ai décrit facilitait la chose. Nous avons tenté de respecter les normes habituelles en matière de divulgation, d’ouverture et de transparence, normes respectées dans le cadre d’un processus normal d’approvisionnement du gouvernement, sachant qu’il ne s’agissait pas d’un processus normal d’approvisionnement du gouvernement. Tout compte fait, le gouvernement confiait une petite partie du capital aux gestionnaires de fonds. Pour chaque dollar confié par le gouvernement, le secteur privé en confiait trois. C’est la raison pour laquelle nous avons [procédé] ainsi[37]. Le BVG a recommandé au ministère des Finances Canada et à ISDE, lorsqu’ils feront des investissements semblables à celui qui a été effectué dans le cadre du PACR, de « respecter pleinement les valeurs d’équité, d’ouverture et de transparence tout en tenant compte des objectifs en matière d’investissement[38] ». Selon le BVG, « [c]ela permettra de préserver la confiance de l’industrie du capital de risque dans les processus de sélection dirigés par le gouvernement du Canada[39] ». Le ministère des Finances Canada et ISDE ont accepté la recommandation et répondu que le PACR « a mis en jeu la collaboration entre des partenaires des secteurs privé et public. Afin de tirer parti des connaissances, de l’expertise et des capitaux des partenaires du secteur privé, condition essentielle pour assurer la réussite du PACR, des processus de sélection ont été conçus en vue de créer un équilibre entre les principes de confidentialité et de souplesse en matière de négociations du secteur privé et les principes d’équité, d’ouverture et de transparence du secteur public pour offrir des avantages généraux dans le plus grand intérêt du public. Si le gouvernement décide d’élaborer une nouvelle initiative qui met en jeu des partenariats avec le secteur privé et des processus de sélection officiels, et ce, en vue de l’aider à réaliser des investissements de capital de risque, comme ce fut le cas pour le PACR, il concevra, selon le contexte du marché du capital de risque à ce moment, des processus de sélection visant à équilibrer » ces mêmes principes[40]. Le Comité n’est pas satisfait de cette réponse parce que, alors que les deux ministères acceptent la recommandation du BVG sur les lacunes du processus de sélection des gestionnaires de fonds, ils n’ont pas clairement expliqué comment, si le gouvernement décidait d’élaborer une initiative semblable au PACR, ils concevraient différemment les processus de sélection pour que ceux-ci respectent pleinement les valeurs d’équité, d’ouverture et de transparence tout en tenant compte des objectifs en matière d’investissement. C’est pourquoi le Comité recommande : Recommandation 1 Que, d’ici le 31 mai 2017, le ministère des Finances Canada et Innovation, Sciences et Développement économique Canada expliquent clairement au Comité permanent des comptes publics de la Chambre des communes comment, si le gouvernement décidait d’élaborer une initiative semblable au Plan d’action sur le capital de risque, ils concevraient différemment les processus de sélection pour que ceux-ci respectent pleinement les valeurs d’équité, d’ouverture et de transparence tout en tenant compte des objectifs en matière d’investissement. Dans leur plan d’action conjoint, les deux ministères ont ajouté que « [c]omme cela a été annoncé dans le budget de 2016, le gouvernement expose une nouvelle vision pour l’économie canadienne : faire du Canada un centre de l’innovation mondiale. Tout au long de 2016 et de 2017, le gouvernement définira un programme d’innovation pour réaliser cette vision[41] ». Un élément de ce programme consiste à « favorise[r] des marchés de capitaux propices à la commercialisation de l’innovation et à la croissance[42] ». MESURE DU RENDEMENT ET COMMUNICATION DES RÉSULTATSA. Mesure et communication du rendement des activités du Plan d’action sur le capital de risqueLe BVG a examiné si le ministère des Finances Canada, ISDE et la BDC, conformément à leurs rôles et responsabilités, « avaient mesuré et surveillé le rendement du Plan d’action sur le capital de risque par rapport aux objectifs fixés et aux résultats attendus[43] ». Le BVG a constaté que la BDC « avait géré de façon adéquate le suivi des activités du [PACR] et la production de rapports à cet égard. La [BDC] a également transmis efficacement l’information recueillie au ministère des Finances Canada et à [ISDE][44] », mais les deux ministères « n’ont pas divulgué l’information recueillie par la Banque[45] ». La BVG a aussi constaté que « le Cadre de mesure du rendement mis en place par les deux ministères contenait peu d’indicateurs de rendement et n’était pas suffisant pour évaluer si le [PACR] stimulait l’innovation et l’économie canadienne[46] ». Le BVG a recommandé au ministère des Finances Canada et à ISDE d’élargir « le Cadre de mesure du rendement du [PACR] en envisageant d’y inclure des mesures de rendement comme » les résultats liés au retrait des entreprises bénéficiaires; la croissance des exportations et les résultats financiers des entreprises bénéficiaires; les nouveaux brevets et les citations de brevet; l’accroissement du nombre d’employés clés affectés à l’investissement et du nombre d’investisseurs principaux[47]. De plus, pour accroître la transparence, « les deux ministères devraient divulguer l’information publique pertinente concernant le [PACR] et son rendement[48] ». Le Comité a demandé comment le BVG en était arrivé à sa liste de mesures de rendement proposées. M. Domingue a répondu : [N]ous avons regardé ce que faisaient d'autres pays. La [pièce 1.4] fait référence à la Nouvelle-Zélande, à la Finlande et au Royaume-Uni. On y constate que, dans leurs rapports de rendement sur leurs activités de capital de risque, ils incluent ce type d'indicateurs de performance. Je voudrais également souligner que les ministères nous ont répondu que, lorsque les données seront disponibles, ils vont inclure des indicateurs tels que les dépenses en recherche-développement et le nombre d'emplois créés. Un des indicateurs clés de l'innovation sont les brevets, comme mentionné à la pièce 1.4. Cette idée de commercialisation des innovations est aussi un indicateur extrêmement pertinent pour mesurer si les investissements en capital de risque ont mené ou pas à des innovations technologiques[49]. En réponse, le ministère des Finances Canada et ISDE ont dit que, « sous réserve de la disponibilité de données fiables, le gouvernement mettra à jour le Cadre de mesure du rendement pour y intégrer des paramètres supplémentaires sur le rendement comme le retrait, les exportations, le rendement financier et le personnel clé responsable des placements. Le Cadre traitera également du rendement en matière d’innovation en incluant les dépenses en recherche-développement et les niveaux d’emploi, puisqu’il s’agit de bons indicateurs de l’innovation des jeunes entreprises appuyées par du capital de risque[50] ». Dans leur plan d’action conjoint, les deux ministères ont ajouté que ISDE et la BDC « collaboreront afin de publier annuellement des renseignements globaux sur le rendement au sujet du portefeuille du PACR, comme le montant promis, le montant demandé (c’est-à-dire versé aux sociétés sous-jacentes), le montant distribué (c’est‑à‑dire versé aux investisseurs du PACR) et la juste valeur marchande du portefeuille, tout en respectant les exigences de confidentialité des ententes[51] ». « Le premier rapport annuel sera publié d’ici le 31 mai 2017, et portera sur l’année 2016[52]. » Christopher Padfield, directeur général, Direction générale de la petite entreprise, Services axés sur le marché, le tourisme et la petite entreprise, ISDE, a décrit comme suit le cadre de gestion du rendement : Ce cadre est fondé sur trois thèmes clés: l’impact du PACR sur l’écosystème du capital de risque; le soutien offert par le PACR aux entreprises sous-jacentes; et le renforcement du niveau de compétence des gestionnaires de fonds au Canada. Nous utilisons toute une gamme d’indicateurs et tenons compte des recommandations du vérificateur général dans son rapport afin de vraiment cibler, notamment, le rendement des entreprises sous-jacentes. Cela nous donne une idée de l’investissement subséquent pour l’après-PACR et du rendement des entreprises[53]. […] Nous envisageons de rendre public notre cadre de mesure du rendement et de produire des rapports relativement à ce cadre. Nous avons ciblé certains éléments du plan d’action et notre objectif est de publier, en mai prochain, les données relatives à l’exercice actuel afin que le public puisse prendre connaissance de notre rendement global et de certains des indicateurs sous-jacents[54]. M. Botham a porté à l’attention du Comité un communiqué publié par ISDE le 28 septembre 2016. On peut y lire ce qui suit : Depuis que le gouvernement du Canada a lancé le PACR, l'investissement initial de 390 millions de dollars du gouvernement a été bonifié pour devenir un important réservoir de capital de risque. En particulier, quatre fonds de fonds ont recueilli plus d'un milliard de dollars de capitaux supplémentaires auprès d'un ensemble diversifié d'investisseurs tels que des caisses de retraite, des particuliers fortunés, des entreprises, des banques et les gouvernements de l'Ontario et du Québec. Au total, le programme a réuni 1,356 milliard de dollars de capital de risque. Les fonds ont été investis principalement dans des entreprises possédant des innovations à un stade précoce dans des secteurs comme l'énergie et les technologies vertes, les technologies de l'information et des communications ou les sciences de la vie. Jusqu'à présent, 20 fonds de capital de risque ont profité du capital réuni par l'entremise du PACR, ce qui s'est traduit par 453 millions de dollars d'investissements dans 126 entreprises canadiennes. De nombreux investissements sont prévus dans les années à venir[55]. Ce communiqué de presse était accompagné d’un document intitulé Fiche d’information : Mesures du rendement du Plan d’action pour le capital de risque, où est ventilé comme suit l’investissement initial de 390 millions de dollars du gouvernement :

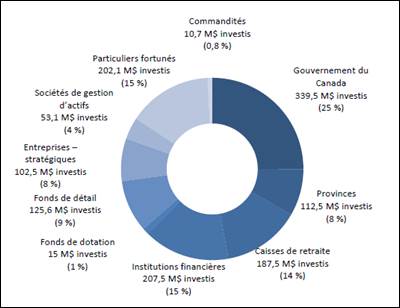

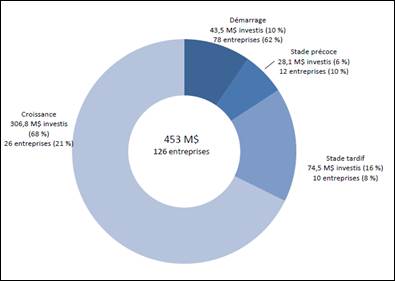

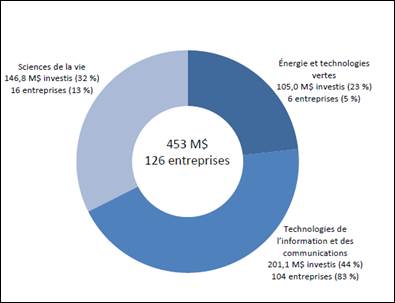

De plus, cette fiche d’information énonce diverses mesures du rendement, dont le type d’investisseurs participant aux fonds de fonds du PACR (voir figure 1), les stades de développement principalement visés (voir figure 2), les secteurs principalement visés (voir la figure 3), le rendement du portefeuille des fonds de fonds du PACR (voir tableau 2) et le rendement de l’investissement dans les fonds à haut rendement du PACR (voir tableau 3[57]). Figure 1 – Types d’investisseurs participant aux quatre fonds de fonds du Plan d’action sur le capital de risque, au 31 mars 2016

Source : Innovation, Sciences et Développement économique Canada, Fiche d’information : Mesures du rendement du Plan d’action pour le capital de risque, 28 septembre 2016, p. 2. Figure 2 – Stades de développement principalement visés par l’ensemble des investissements du Plan d’action sur le capital de risque dans des entreprises canadiennes, au 31 mars 2016

Source : Innovation, Sciences et Développement économique Canada, Fiche d’information : Mesures du rendement du Plan d’action pour le capital de risque, 28 septembre 2016, p. 10. Figure 3 – Secteurs principalement visés par l’ensemble des investissements du Plan d’action sur le capital de risque dans des entreprises canadiennes, au 31 mars 2016

Source : Innovation, Sciences et Développement économique Canada, Fiche d’information : Mesures du rendement du Plan d’action pour le capital de risque, 28 septembre 2016, p. 11. Le Comité a demandé pourquoi les entreprises du secteur des technologies de l’information et des communications recevaient la majeure partie des investissements au titre du PACR. Jérôme Nycz, vice-président exécutif de BDC Capital, BDC, a répondu qu’en général, 70 % des investissements en capital de risque sont destinés à ce secteur[58]. Comme le montre le tableau 2, au 31 mars 2016, le capital utilisé des fonds de fonds du PACR – c’est-à-dire les sommes puisées par les fonds pour leurs activités – représentaient 14,7 % du montant engagé de 1,356 milliard de dollars[59]. Tableau 2 – Rendement du portefeuille des fonds de fonds du Plan d’action sur le capital de risque, au 31 mars 2016

Source : Innovation, Sciences et Développement économique Canada, Fiche d’information : Mesures du rendement du Plan d’action pour le capital de risque, 28 septembre 2016, p. 6. Comme le montre le tableau 3, au 31 mars 2016, le capital utilisé des fonds à haut rendement du PACR représentaient 30,0 % du montant engagé de 50,0 millions de dollars[60]. Tableau 3 – Rendement de l’investissement dans les fonds à haut rendement du Plan d’action sur le capital de risque, au 31 mars 2016

Source : Innovation, Sciences et Développement économique Canada, Fiche d’information : Mesures du rendement du Plan d’action pour le capital de risque, 28 septembre 2016, p. 7. Lorsqu’on lui a demandé pourquoi le gouvernement ne tient pas compte de son coût d’emprunt lorsqu’il calcule le rendement financier du PACR, M. Botham a répondu : [L]e gouvernement du Canada ne fait pas le lien entre les dettes et les dépenses. Il est impossible de dire x dollars investis dans le programme x est associé à x dollars de dette. C'est difficile de passer par-dessus cet obstacle, mais cela étant dit, les Canadiens s'intéressent certainement aux niveaux de dette de leurs gouvernements, qui sont transparents. La dette a un coût, cela ne fait aucun doute[61]. Lorsqu’on lui a demandé comment une meilleure divulgation du rendement du PACR serait utile au marché du capital de risque au Canada, M. Ferguson a répondu : [L]e gouvernement fédéral s'est engagé à investir 400 millions de dollars dans le programme. Il doit y avoir des façons de déterminer si le programme est fructueux. […] Le problème posé par un investissement dans le capital de risque, c'est qu'il faut parfois 15 ans pour savoir s'il sera profitable. […] Quels indicateurs peuvent être utilisés pour déterminer si les entreprises qui reçoivent des investissements... C'est un des points de la conversation que je trouve toujours intéressant. On parle des sommes que le gouvernement, les provinces et le secteur privé ont versées; des montants que les gestionnaires de fonds de fonds et les gestionnaires de fonds ont reçus; et on a encore entendu une donnée concernant le montant d'argent qui a été affecté aux entreprises. Ce qui est intéressant, c'est de comprendre combien d'argent s'est rendu aux entreprises. Qu'en font-elles? Quels indicateurs montrent qu'elles ont des idées et que leurs idées mèneront à la commercialisation et à la rentabilité? Je pense que nous devons tenter d'obtenir des détails plus précis puisqu'il s'agit des renseignements dont les gens ont besoin pour comprendre que oui, le programme semble être en voie de créer non seulement un écosystème d'investisseurs en capital de risque, mais aussi des entreprises florissantes[62]. Au sujet de l’équilibre fragile qui doit exister entre la confidentialité commerciale et la transparence, M. Padfield a dit : [N]ous allons commencer à faire rapport sur une base annuelle dès le mois de mai. Il s’agit vraiment du dernier fonds des fonds. La collecte de fonds a pris fin il y a peu de temps; il est encore tôt. Certaines des mesures utilisées dans notre cadre de rendement ne seront pas très utiles, car les entreprises sont encore jeunes et les investissements se poursuivent. Nous ciblons la période où ces mesures de rendement seront le plus logiques et réalistes. Le communiqué publié hier fait état de certains des investissements réalisés jusqu’à maintenant. Je ne crois pas que la confidentialité soit une source de préoccupation. Nous savons ce que couvrent les accords de confidentialité conclus avec les gestionnaires de fonds. Par ailleurs, nous publions autant de données que possible, car, je le répète, nous sommes heureux de partager avec le public le rendement des fonds et les activités sous-jacentes[63]. M. Ferguson a fait part au Comité de ses préoccupations quant à l’insuffisance de l’information fournie au Parlement et au public sur le PACR : Je pense que notre préoccupation porte surtout sur la nature des informations fournies aux parlementaires. On parle d'un montant de 400 millions de dollars placé dans ce fonds de fonds par le gouvernement. Comme il a été indiqué, ces 400 millions de dollars ne sont pas une dépense. Au moment où cela a été fait, cela n'a eu aucune incidence sur le déficit du gouvernement, car c'est comptabilisé comme un actif. Donc, la BDC doit faire un suivi serré pour s'assurer que cet actif conserve sa valeur de 400 millions de dollars, en plus de faire un suivi pour une quantité considérable d'informations. Comme je l'ai indiqué plus tôt, je suis quelque peu préoccupé de voir qu'on parle beaucoup de l'engagement de 1,35 milliard de dollars, entre autres choses. C'est à vous qu'il revient d'en décider, en tant que parlementaires, mais je ne crois pas qu'on ait réellement beaucoup d'informations sur les sommes qui ont été versées aux entreprises. Je crois savoir que cette information — les sommes versées aux entreprises — se trouvait dans le rapport qui a été publié hier. Cependant, nous ne savons pas encore vraiment, en quelque sorte, quelles sont ces entreprises, nous ne savons pratiquement rien de leurs progrès. Il y a une certaine catégorisation ou divers niveaux distincts; on sait par exemple s'il s'agit d'entreprises de semences ou non. Ce que nous essayons de faire valoir, c'est que ce n'est pas une question de manque d'information. En fait, l'information existe. La question est davantage de savoir si, par rapport à cet investissement de 400 millions de dollars du gouvernement fédéral — investissement qui fait l'objet d'une surveillance et d'un suivi par la BDC et les autres ministères —, on dispose d'une certaine quantité d'informations de nature publique que vous devriez recevoir, en tant que parlementaires, pour que vous puissiez savoir exactement où va cet argent et à quelles fins il est utilisé[64]. Au sujet de l’information communiquée par la BDC aux investisseurs du PACR, M. Nycz a dit ce qui suit : En ce qui concerne les fonds d'investissement de type fonds de fonds, les investisseurs participent aux réunions annuelles des investisseurs du fonds. À cette occasion, les responsables du fonds examinent les progrès de chacune des entreprises concernées et établissent une comparaison avec leurs intentions ou stratégies initiales. La BDC et les autres investisseurs examinent l'ensemble des entreprises du portefeuille et tous les aspects du rendement du fonds dans le cadre du PACR. On nous fournit un rapport exhaustif sur les progrès de ces entreprises[65]. Quand on lui a demandé si la BDC avait communiqué cette information à tous les investisseurs du secteur privé, M. Nycz a répondu : Exactement. Chaque investisseur du fonds de fonds... Ces fonds investissent dans d'autres fonds; donc, si l'investisseur a investi dans les Fonds Teralys, il détient des renseignements sur les portefeuilles sous-jacents[66]. Le Comité a demandé pourquoi le gouvernement et les investisseurs du secteur privé recevaient plus d’information sur le PACR que le Parlement et le grand public. M. Hill a répondu : Nous divulguons les résultats financiers du fonds, et ils figureront certainement dans le rapport annuel sur le cadre de gestion du rendement dont Innovation, Sciences et Développement économique est responsable sur le plan de la compilation et de la présentation. Je suppose que le Parlement, comme tous les autres, recevra l'information. Cela dit, pour ce qui est de la liste des sociétés, c'est une question un peu délicate, car ceux d'entre vous qui ont déjà eu affaire à de nouveaux entrepreneurs savent qu'ils sont souvent très vigilants quant à la qualité et à la sensibilité de leur idée. Les fonds qui investissent dans ces sociétés ont souvent signé un accord de confidentialité en vertu duquel ils ne peuvent pas même divulguer qu'ils ont investi dans ces sociétés[67]. […] Il y a quelques exceptions même pour les investisseurs du secteur privé. Le programme nous permet d'accéder à tout ce que ces investisseurs obtiennent. Je veux seulement dire qu'il y a des cas où la liste des sociétés n'est peut-être pas complète pour des raisons liées à la confidentialité[68]. Compte tenu des témoignages qu’il a entendus et des documents qu’il a examinés, le Comité recommande : Recommandation 2 Que, d’ici le 31 mai 2017, le ministère des Finances Canada et Innovation, Sciences et Développement économique Canada fournissent au Comité permanent des comptes publics de la Chambre des communes un tableau montrant clairement quels renseignements concernant le Plan d’action sur le capital de risque, y compris tous les indicateurs de rendement, sont mis à la disposition, respectivement, du gouvernement du Canada, des investisseurs du secteur privé et du Parlement. Si certains renseignements ne sont pas divulgués, ou si la même information n’est pas fournie à tous, les raisons doivent en être indiquées dans le tableau. Recommandation 3 Que, d’ici le 31 mai 2017, le ministère des Finances Canada et Innovation, Sciences et Développement économique Canada fournissent au Comité permanent des comptes publics de la Chambre des communes, et divulguent publiquement, un tableau ventilant les investissements en fonction du secteur – primaire, secondaire ou tertiaire – de l’économie (par exemple, extraction des ressources naturelles, fabrication de produits et services). B. Stratégie de retrait du secteur public« Le principal objectif du [PACR] est de créer un écosystème viable du capital de risque dirigé par le secteur privé[69] ». Cependant, le BVG a constaté que le Plan « ne prévoit pas le retrait des partenaires du secteur public pendant la durée de vie des fonds[70] ». Selon le BVG, « cela pourrait laisser croire que la participation du secteur public se veut permanente[71] ». Par exemple, « [d]ans d’autres modèles reposant sur des mesures d’incitation, comme ceux de la Nouvelle‑Zélande et d’Israël, les partenaires du secteur privé peuvent (mais n’y sont pas tenus) racheter la participation du gouvernement après un certain temps, à un prix procurant au gouvernement un taux de rendement préalablement déterminé[72] ». Le BVG a recommandé que, à l’avenir, lorsqu’ils élaboreront des interventions semblables au PACR, le ministère des Finances Canada et ISDE « prévoi[ent] le retrait anticipé des partenaires du secteur public[73] ». En réponse, le ministère des Finances Canada et ISDE ont affirmé que « [s]i le gouvernement met en œuvre d’ultérieures interventions en capital de risque dans le cadre desquelles le capital du gouvernement est traité différemment du capital du secteur privé, de façon semblable au [PACR], le gouvernement étudiera un vaste éventail de paramètres de conception associés à la participation des investisseurs, qui pourraient comprendre des options de retrait anticipé. Les paramètres seraient étudiés en fonction de la maturité, de la durabilité et de la nature du marché du capital de risque, ainsi que des objectifs de l’initiative[74] ». Pour M. Domingue, le retrait anticipé doit être considéré comme l’indicateur de rendement ultime : Lorsque le gouvernement juge que le système est suffisamment stable, que l’écosystème est dirigé par le secteur privé et qu’il est temps pour lui, le gouvernement, de retirer l’investissement des contribuables, cela constitue l’ultime indicateur de rendement. C’est dans ce contexte que nous proposons que s’il y a une autre initiative de capital de risque, il faudrait songer à adopter une stratégie de sortie. La façon dont le PACR a été conçu ne permettait pas l’adoption d’une telle stratégie, mais, la prochaine fois, s’il y a lieu, il faudrait songer à adopter cet ultime indicateur de rendement[75]. Quant aux raisons pour lesquelles le PACR ne prévoit pas de stratégie de retrait, M. Botham a expliqué : [L]’investissement dans les fonds [de] fonds n’est pas continu. Si l’on donne l’impression qu’il s’agit d’un engagement continu et que d’autres fonds seront investis, c’est une fausse impression. Il s’agit d’un investissement unique dans les fonds pour obtenir un retour sur investissement. Il n’y a aucune option permettant au gouvernement de retirer de façon anticipée le capital investi dans les fonds. C’est totalement vrai. Le plan a été conçu pour permettre l’affectation des fonds et toucher ensuite un retour sur investissement. Ce n’est pas un investissement à perpétuité; c’est un investissement qui respecte la durée de vie de ces fonds[76]. CONCLUSIONDans son audit, le BVG a conclu que le ministère des Finances Canada, ISDE et la BDC « avaient évalué la nécessité d’adopter une politique visant le [PACR] avant d’en faire l’annonce dans le budget de 2012, et qu’ils avaient par la suite mené de vastes consultations auprès des intervenants afin de déterminer la manière dont les sommes seraient distribuées. Toutefois, la sélection des gestionnaires de fonds ne reposait pas toujours sur des pratiques rigoureuses, parce que le processus comportait des lacunes importantes sur les plans de l’équité, de l’ouverture et de la transparence[77] ». Le BVG a aussi conclu que les activités du PACR « avaient fait l’objet d’une surveillance adéquate. Par contre, de meilleurs indicateurs de rendement permettraient de mesurer les résultats stratégiques de l’initiative et d’éclairer la prise de décisions stratégiques futures. De plus, une meilleure divulgation de l’information concernant le rendement du [PACR] pourrait être utile au marché canadien du capital de risque. Enfin, le [PACR] ne prévoyait pas de stratégie de retrait des investisseurs publics favorisant la création d’un écosystème viable du capital de risque dirigé par le secteur privé[78] ». Dans le présent rapport, le Comité formule trois recommandations visant à ce que le ministère des Finances Canada et ISDE, en collaboration avec la BDC, répondent adéquatement aux lacunes relevées dans l’audit du BVG. RÉSUMÉ DES MESURES RECOMMANDÉES ET DES ÉCHÉANCES CONNEXESTableau 4 – Résumé des mesures recommandées et des échéances connexes

[1] Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphe 1.1. [2] Ibid., paragraphe 1.6. [3] Ibid., paragraphe 1.7. [4] Ibid., paragraphe 1.9. [5] Ibid. [6] Ibid., paragraphe 1.10. [7] Ibid., paragraphe 1.16. [8] Ibid. [9] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25. [10] Ibid. [11] Ibid. [12] Ibid. [13] Ibid. [14] Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphe 1.37. [15] Ibid., paragraphe 1.38. [16] Ibid. [17] Ibid., paragraphe 1.44. [18] Ibid., paragraphe 1.36. [19] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25, 1540. [20] Ibid. [21] Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphe 1.50. [22] Ibid., paragraphe 1.45. [23] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25, 1550. [24] Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphe 1.21. [25] Ibid., paragraphe 1.55. [26] Ibid., paragraphe 1.49. [27] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25, 1555. [28] Ibid., 1600. [29] Ibid., paragraphe 1.66. [30] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25, 1545. [31] Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphe 1.60. [32] Ibid. [33] Ibid., paragraphe 1.61. [34] Ibid., paragraphe 1.74. [35] Ibid., paragraphe 1.61. [36] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25, 1650. [37] Ibid., 1610. [38] Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphe 1.81. [39] Ibid. [40] Ibid. [41] Plan d’action soumis conjointement avec la Banque de développement du Canada (BDC), le ministère des Finances et le ministère de l’Industrie, 3 mai 2016, p. 1. [42] Ibid. [43] Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphe 1.89. [44] Ibid., paragraphe 1.82. [45] Ibid., paragraphe 1.97. [46] Ibid., paragraphe 1.82. [47] Ibid., paragraphe 1.99. [48] Ibid. [49] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25, 1620. [50] Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphe 1.99 [51] Plan d’action soumis conjointement avec la Banque de développement du Canada (BDC), le ministère des Finances et le ministère de l’Industrie, 3 mai 2016, p. 2. [52] Ibid., p. 1-2. [53] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25, 1620. [54] Ibid., 1630. [55] Gouvernement du Canada, Des investissements du gouvernement en capital de risque apportent plus de 1,35 milliard de dollars aux entreprises canadiennes, communiqué de presse, Ottawa, 28 septembre 2016. [56] Innovation, Science et Développement économique Canada, Fiche d’information : Mesures du rendement du Plan d’action pour le capital de risque, 28 septembre 2016, p. 1. [57] Ibid., p. 2, 5, 7, 9 et 10. [58] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25, 1710. [59] Innovation, Sciences et Développement économique Canada, Fiche d’information : Mesures du rendement du Plan d’action pour le capital de risque, 28 septembre 2016, p. 6. [60] Ibid., p. 7. [61] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25, 1700. [62] Ibid., 1555. [63] Ibid., 1630. [64] Ibid., 1635. [65] Ibid. [66] Ibid. [67] Ibid., 1715. [68] Ibid., 1720. [69] Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphe 1.100. [70] Ibid. [71] Ibid. [72] Ibid., paragraphe 1.102. [73] Ibid., paragraphe 1.103. [74] Ibid. [75] Comité permanent des comptes publics de la Chambre des communes, Témoignages, 1re session, 42e législature, 29 septembre 2016, Réunion no 25, 1615. [76] Ibid. [77] Bureau du vérificateur général du Canada (BVG), « Rapport 1 — Le plan d’action sur le capital de risque », Rapports du printemps 2016 du vérificateur général du Canada, Ottawa, 2016, paragraphe 1.104. [78] Ibid., paragraphe 1.105. |