PACP Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

SERVIR COMME IL SE DOIT : LE COMITÉ PERMANENT DES COMPTES PUBLICS DE LA QUARANTE-DEUXIÈME LÉGISLATURE

Points saillants

Mandat

En vertu de l’alinéa 108(3)g) du Règlement de la Chambre des communes, le Comité permanent des comptes publics a notamment pour mandat :

la revue des Comptes publics du Canada et de tous les rapports du vérificateur général du Canada qui sont individuellement réputés déférés en permanence au Comité dès qu’ils sont déposés, et la présentation de rapports à ces sujets […]

Le Comité PACP est donc le comité de vérification permanent du Parlement.

Lorsque le rapport du vérificateur général est déposé à la Chambre des communes par le Président, il est renvoyé d’office au Comité des comptes publics. Le Comité choisit les chapitres du rapport sur lesquels il souhaite se pencher et convoque le vérificateur général et de hauts fonctionnaires des ministères, agences et autres organisations fédérales ayant fait l’objet de la vérification pour qu’ils viennent répondre aux conclusions du vérificateur général. Le Comité étudie également les états financiers consolidés du gouvernement fédéral (les Comptes publics du Canada) et examine les failles de nature financière et comptable soulevées dans le rapport du vérificateur général. Au terme d’une étude, le Comité peut faire ses recommandations au gouvernement en vue d’améliorer les méthodes et les contrôles administratifs et financiers des ministères et des organismes fédéraux.

Le Comité n’a généralement pas à étudier la politique gouvernementale. Il se préoccupe plutôt de l’administration gouvernementale, à savoir de l’économie et de l’efficience de la prestation des programmes ainsi que du respect des politiques, directives et normes du gouvernement. Le Comité cherche à obliger le gouvernement à rendre des comptes sur l’efficacité de son administration publique et sur l’utilisation qu’il fait des fonds publics.

Il a également pour mandat de mener des études et de présenter des rapports sur les questions liées au mandat, à la gestion et au fonctionnement du BVG. Par ailleurs, le Comité peut faire enquête sur toute autre question que la Chambre des communes peut lui renvoyer.

Historique

Dans la tradition britannique que le Canada a héritée du Royaume-Uni, le gouvernement ne peut pas dépenser des fonds publics ni percevoir d’impôts sans d’abord demander et obtenir le consentement explicite du Parlement. Il doit aussi s’assurer que ces fonds ont été dépensés conformément aux montants et aux objectifs prévus par l’autorisation. Par conséquent, une certaine forme de comptabilité et de vérification publique est nécessaire pour s’assurer que les intentions du Parlement ont été respectées. Ce rôle de comptabilité et de vérification est confié traditionnellement à un comité des comptes publics.

Le Comité permanent des comptes publics existe depuis la Confédération, et des précurseurs l’ont précédé bien avant 1867.

Le poste de vérificateur général a été créé en 1878 en vertu de la Loi du revenu consolidé et de l’audition; ce fonctionnaire et serviteur du Parlement était chargé de surveiller l’octroi des fonds publics et de vérifier les dépenses. Ses rapports de vérification étaient ensuite envoyés à la Chambre et au Comité des comptes publics.

En 1931, la double fonction de surveillance de l’octroi des fonds et de vérification des dépenses a été scindée en deux postes distincts. Le vérificateur général demeurait pleinement responsable de la vérification postérieure indépendante des dépenses gouvernementales, tandis que le nouveau contrôleur du Trésor était chargé de surveiller l’octroi des fonds et d’en faire une vérification administrative avant paiement.

En 1958, après avoir été présidé pendant près de 90 ans par un député du parti ministériel, le Comité des comptes publics a repris la tradition de la Chambre des communes britannique consistant à choisir son président dans les rangs de l’opposition officielle. C’est aussi à partir de 1958 que l’examen du rapport du vérificateur général est devenu une activité régulière du Comité.

En 1977, la Loi sur le vérificateur général (la Loi) a été modifiée afin de redéfinir et d’élargir le mandat du Bureau du vérificateur général. En plus de vérifier les états financiers du gouvernement, le Bureau était désormais habilité à réaliser des vérifications de rendement portant sur les pratiques de gestion, les mesures de contrôle et les mécanismes de reddition de comptes du gouvernement afin de déterminer si ce dernier avait respecté les principes d’économie et d’efficience et s’il s’était doté de procédures pour mesurer son efficacité et en faire rapport.

En juin 1994, la Loi a été modifiée de nouveau pour permettre la production de jusqu’à trois rapports par année, en plus du rapport annuel du vérificateur général. En décembre 1995, de nouvelles modifications apportées à la Loi ont mené à la création du poste de commissaire à l’environnement et au développement durable, au sein du Bureau du vérificateur général.

Principes directeurs

Il existe deux principes fondamentaux qui orientent le travail accompli par le PACP.

Tout d’abord, à titre de principal comité de la responsabilisation du Parlement, il est essentiel que le PACP exerce ses activités en faisant abstraction de tout intérêt partisan. Cela devrait être une considération primordiale dans la façon dont le Comité aborde ses études, tient des audiences et examine des ébauches de rapports et des recommandations.

Deuxièmement, comme le souligne le mandat du Comité, en règle générale, le PACP n’examine pas les politiques du gouvernement. Il se concentre plutôt sur l’exécution des programmes et l’administration du gouvernement, et vérifie s’il y a eu ou non optimisation des ressources utilisées.

Fonctionnement du PACP

Le plan de travail du Comité est grandement influencé par le calendrier des publications du BVG. Le plan de travail commence au printemps et à l’automne de chaque année, lorsque les rapports du printemps et de l’automne du VG sont déposés à la Chambre des communes. Le jour du dépôt, la coutume veut que le BVG invite les parlementaires et les représentants des médias à prendre connaissance au préalable du rapport dans le cadre d’une séance à huis clos avant qu’il soit déposé au Parlement. Après le dépôt, le président du PACP invite le BVG à aborder et souligner les principaux points du rapport. C’est pour les parlementaires l’occasion de poser des questions au BVG sur les audits de performance et sur les rapports d’examen spécial qu’ils renferment.

Peu après, le Comité a pour pratique d’inviter le BVG à deux séances d’information. Ces séances ont lieu dans le cadre de la même réunion; une séance d’information se déroule à huis clos, tandis que l’autre est publique. La séance à huis clos donne aux membres du PACP la possibilité de poser avec franchise des questions afin de mieux comprendre les rapports d’audit de performance.

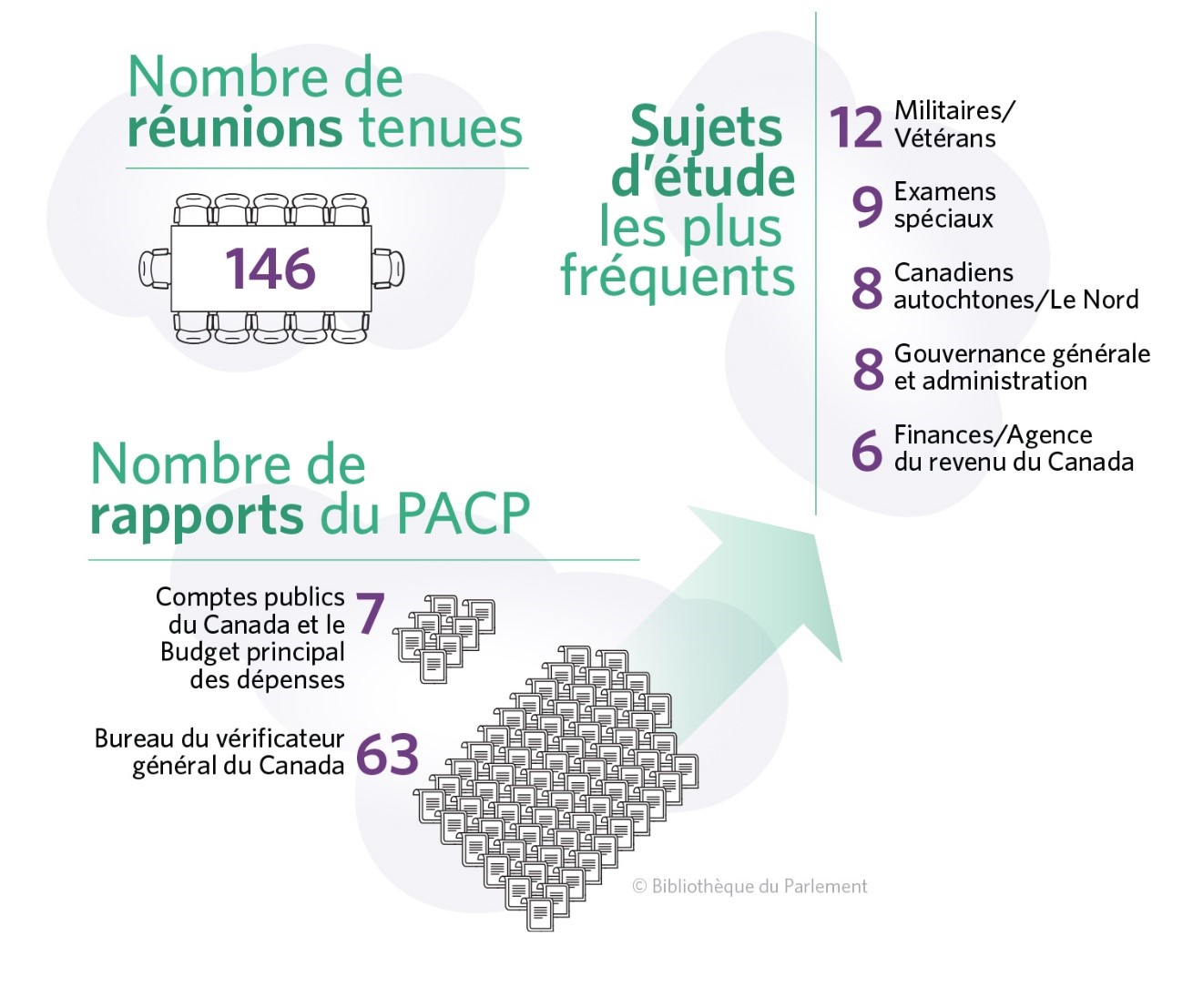

Plus tard, les membres du PACP décident quels rapports ils vont étudier. Dans le passé, leur nombre se limitait généralement à quatre – deux rapports suggérés par le parti gouvernemental, et un proposé par chacun des partis de l’opposition. Cependant, au cours de la 42e législature, le Comité a étudié presque tous les rapports d’audit de performance du printemps et de l’automne, ainsi que la plupart des examens spéciaux.

Par l’entremise du greffier du Comité, le Comité invite à ses audiences différentes entités gouvernementales qui ont fait l’objet d’un audit. Les ministères et organismes du gouvernement fédéral doivent préparer des plans d’action de la direction pour expliquer la façon dont ils donneront suite aux recommandations du BVG. De plus, les analystes de recherche de la Bibliothèque du Parlement affectés au Comité préparent pour les membres du PACP des notes d’information comprenant des questions proposées.

Conformément à la Loi sur la gestion des finances publiques, les administrateurs généraux et leurs équivalents (p. ex. commissaires, présidents, etc.) sont désignés à titre d’administrateurs des comptes; par conséquent, ils sont redevables devant les comités compétents du Sénat et de la Chambre des communes :

- (a) des mesures prises pour que les ressources du ministère soient affectées de façon à réaliser les programmes de celui-ci, en conformité avec les règles et méthodes administratives applicables;

- (b) des mesures prises pour que le ministère soit doté de mécanismes de contrôle interne efficaces;

- (c) de la signature des comptes qui doivent être tenus pour l’établissement des Comptes publics visés à l’article 64;

- (d) de l’exercice des autres attributions spécifiques relatives à l’administration du ministère qui lui sont conférées sous le régime d’une loi fédérale.

Compte tenu de cette responsabilité, le PACP insiste pour que l’administrateur des comptes désigné soit présent lorsque le Comité étudie un audit qui concerne son entité fédérale. En fait, au cours de la 42e législature, le Comité a annulé des réunions en raison de l’absence de l’administrateur des comptes désigné.

En règle générale, chaque audit est étudié dans le cadre d’une audience et, après la fin de l’examen, une ébauche de rapport est préparée par les analystes de la Bibliothèque aux fins d’examen par le Comité. Ce rapport renferme des éléments tirés des témoignages entendus lors de l’audience, du plan d’action de la direction et d’autres documents d’information. Habituellement, les rapports du Comité renferment des recommandations qui sont presque toujours accompagnées d’une date limite pour la réception de la réponse du gouvernement.

Lorsque le Comité adopte l’ébauche de rapport, un communiqué de presse est préparé et le rapport est déposé à la Chambre des communes. Le PACP a produit plus de 66 rapports au cours de la 42e législature, et ils ont tous été adoptés à l’unanimité.

Le processus de suivi

Dans le passé, des fonctionnaires comparaissaient devant le PACP et prenaient des engagements afin d’améliorer leurs programmes. C’était l’approche « tout du premier coup », mais elle ne donnait pas au Comité la certitude que le problème soulevé serait réglé. Pour corriger cette situation, le PACP a mis en œuvre un processus de suivi.

Ce processus de suivi constitue un élément important de la fonction de surveillance du Comité. Il permet de s’assurer que les entités fédérales présentent des éléments prouvant qu’elles ont pris des mesures concrètes pour donner suite aux préoccupations soulevées dans l’audit du BVG, ainsi que dans le rapport du PACP.

Deux fois par année, au cours de la relâche de l’été et de l’hiver, le personnel de recherche de la Bibliothèque du Parlement affecté au PACP examine les réponses reçues du gouvernement au cours des six mois précédents. Ce sont les réponses aux recommandations formulées par le Comité et tirées de chaque rapport du PACP au sujet d’un audit de performance du BVG. L’évaluation des réponses permet de déterminer si elles donnent adéquatement suite aux recommandations du Comité.

Dans la plupart des cas, les réponses du gouvernement donnent adéquatement suite aux recommandations du PACP. Lorsque ce n’est pas le cas, les analystes de la Bibliothèque recommandent généralement au Comité l’un des trois plans d’action qui suivent :

Statu quo |

Le « statu quo » signifie que, même si le gouvernement n’a pas directement donné suite à une recommandation du PACP, d’autres réponses données dans la même étude, ainsi que d’autres éléments de preuve à l’appui (p. ex. une lettre ou un rapport) de l’entité vérifiée, donnent à penser que le problème en question a déjà été adéquatement réglé. |

Lettre à l’entité fédérale |

Cette option est généralement recommandée lorsqu’une réponse est reçue très tard ou lorsqu’elle n’explique pas clairement comment l’entité fédérale compte régler le problème soulevé dans la recommandation du PACP. L’option de la lettre est de loin la mesure la plus employée et permet habituellement d’obtenir les renseignements voulus. Au cours de la 42e législature, le Comité PACP a publié huit de ces lettres. |

Audience de suivi |

Cette option consiste à inviter un ministère à comparaître de nouveau devant le Comité. Cette option est réservée aux cas extrêmes, p. ex. le refus d’un ministère de donner suite à une recommandation du Comité, ou pour des problèmes de longue date ou récurrents. Au cours de la 42e législature, le Comité PACP a tenu deux de ces audiences. |

Les Comptes publics du Canada

Comme son nom l’indique, le Comité permanent des comptes publics étudie les Comptes publics du Canada. Avant de tenir une audience publique sur la question, le Comité participe à une séance d’information à huis clos du Bureau du contrôleur général et du BVG. De la même façon que pour les séances d’information du BVG qui suivent la publication des rapports du printemps et de l’automne, le Comité se sert de cette séance d’information pour poser avec franchise des questions aux fonctionnaires qui ont participé à la préparation et à la vérification des états financiers du gouvernement du Canada.

Une audience publique sur les Comptes publics du Canada a lieu après la réunion à huis clos. Les analystes de la Bibliothèque préparent une note d’information et se servent des témoignages présentés en public pour rédiger un rapport aux fins d’examen par le Comité. S’il est adopté, il est alors présenté à la Chambre des communes.

Séances d’information de la FCAR

Au cours de la 42e législature, le Comité a assisté à des séances de formation données par la Fondation canadienne pour l’audit et la responsabilisation (FCAR). La FCAR est une organisation financée par des fonds publics qui donne de la formation et échange des pratiques exemplaires avec des comités des comptes publics et des vérificateurs législatifs (au Canada et à l’étranger). Des membres du PACP, actuels et anciens, peuvent siéger à son conseil d’administration. La Fondation offre également aux membres du PACP de très bons documents de référence aux fins de consultation.

La FCAR a joué un rôle essentiel dans le travail du Comité en offrant des séances d’information personnalisées sur les Comptes publics du Canada ainsi que sur les pratiques exemplaires du PACP. Par conséquent, le prochain Comité est fortement encouragé à demander la formation de la Fondation, particulièrement pour les nouveaux membres du Comité PAPC.

Conférence annuelle du CCCCP-CCVL

Chaque année, les membres du PACP et des employés sont invités à participer à la conférence annuelle conjointe du Conseil canadien des comités des comptes publics et du Conseil canadien des vérificateurs législatifs. (Entre 2016 et 2018, ces conférences se sont déroulées à Yellowknife, à Fredericton et à Charlottetown, respectivement.) Ces événements sont l’occasion d’échanger des pratiques exemplaires et d’en apprendre davantage sur le fonctionnement d’autres administrations. Le Comité a trouvé que ces conférences constituaient un moyen très important d’en apprendre davantage sur d’autres administrations canadiennes et de partager les pratiques exemplaires.

Enfin, le prochain Comité PACP devrait savoir qu’il y a eu une demande pour accueillir la conférence de 2022 à Ottawa.

Liaison avec le BVG

Puisqu’une bonne partie du travail du PACP porte sur les audits de performance du BVG, le Comité s’est engagé à établir de solides relations de travail avec le Bureau. Au cours de la 42e législature, le Comité a reçu le VG et des cadres supérieurs du BVG pour des déjeuners informels et des rencontres dans la Cité parlementaire. Les membres du PACP et le BVG ont ainsi eu l’occasion de mieux comprendre le rôle joué par chacun et de nouer de meilleures relations professionnelles.

Une relation de travail productive entre le président du PACP et le VG mène à un travail plus efficient et efficace.

À l’occasion, les analystes du PACP et des employés du BVG se sont rencontrés pour discuter plus à fond des particularités d’un audit afin de mieux préparer l’étude. De plus, le BVG a poursuivi sa tradition, tenant un « petit déjeuner annuel de scones » pour le personnel du PACP et celui du Comité permanent de l’environnement et du développement durable.

Le Comité encourage donc fortement le prochain Comité PACP à continuer d’entretenir des liens solides avec le VG et le BVG.

Diplomatie des comptes publics / Délégations étrangères

Étant donné que bon nombre d’autres pays ont – ou comptent avoir – un comité des comptes publics, le PACP reçoit souvent des demandes pour accueillir des délégations étrangères. Ces groupes viennent pour observer le fonctionnement du PACP, recueillir des renseignements et poser des questions aux membres du PACP. Au cours de la 42e législature, le PACP a reçu des délégations du Bangladesh, de la Guyane, de l’Indonésie et du Vietnam. Elles ont assisté à des réunions et à des déjeuners officiels et informels du Comité.

De plus, le Comité PACP est membre de l’Association des comités des comptes publics du Commonwealth. À ce titre, les membres directeurs du comité ont participé à des réunions à Londres, Royaume-Uni.

Le prochain Comité PACP est aussi fortement encouragé à visiter les comités des comptes publics d’un pays similaire du Commonwealth.

Note : Des membres du Comité permanent des comptes publics rencontrent une délégation étrangère.

Recommandations à l’intention du Comité PACP de la 43e législature

Tout en respectant l’indépendance des futurs comités, le Comité PACP de la 42e législature recommande fortement ce qui suit :

Recommandation no 1

Le Comité croit fermement qu’à titre d’agent du Parlement chargé de veiller à la responsabilisation, ainsi qu’à l’optimisation des ressources et au respect des deniers publics dans l’administration fédérale, le BVG ne doit pas être préoccupé par les subtilités des cycles parlementaires concernant son financement afin de pouvoir s’acquitter efficacement de son mandat. En effet, comme le soulignait Sylvain Ricard, vérificateur général par intérim, il n’est pas acceptable que le BVG ait à faire pression sur le ministère des Finances alors qu’il pourrait être appelé à y effectuer un audit de performance. Par conséquent, le Comité recommande fortement que le Parlement et le gouvernement du Canada mettent en œuvre un mécanisme fixe et réglementaire assurant un financement stable, prévisible et à long terme pour le BVG.

Recommandation no 2

Que le PACP de la 43e législature s’assure que les réponses du gouvernement en suspens ou en retard liées aux travaux antérieurs du PACP soient tout de même soumises et analysées.

Recommandation no 3

Que le PACP de la 43e législature s’assure que les études qui ont été amorcées et que les ébauches de rapport, qui ont été préparées, mais qui n’ont pas été adoptées ou présentées à la Chambre des communes, soient effectivement terminées, adoptées et présentées.

Recommandation no 4

Que le PACP de la 43e législature envisage d’étudier les rapports du printemps 2019 du vérificateur général du Canada qui n’ont pas pu être étudiés en raison de la fin de la 42e législature.

Recommandation no 5

Que le PACP de la 43e législature envisage de présenter à la Chambre a) des rapports annuels; et b) un document d’orientation final pour le PACP de la 44e législature.

Recommandation no 6

Que, peu après le début de la 43e législature, le nouveau PACP tienne une séance d’orientation offerte par la Fondation canadienne pour la vérification et la reddition de comptes et veille à ce qu’elle soit filmée pour les besoins futurs de formation du Comité.