RNNR Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

INTRODUCTIONEntre novembre 2017 et février 2018, le Comité permanent des ressources naturelles de la Chambre des communes (le Comité) a mené une étude sur les produits de la chaîne d’approvisionnement secondaire dans le secteur forestier canadien. Le Comité a entendu une vaste gamme d’experts sur le rôle que joue le secteur dans la bioéconomie canadienne, notamment en ce qui concerne la croissance économique, la création d’emplois, l’environnement et l’innovation technologique. Le Comité est heureux de déposer son rapport final, lequel fait état des conclusions de son étude et de ses recommandations au gouvernement du Canada. « [L]e Canada a manifestement la possibilité de tirer profit de son leadership mondial dans le secteur forestier pour développer des bioproduits, des produits biochimiques et de la bioénergie qui permettront de diminuer les émissions de gaz à effet de serre et de stimuler la croissance économique d’un bout à l’autre du pays, en particulier dans les régions rurales. » Glen Mason, sous-ministre adjoint, Service canadien des forêts Le Comité a appris que les forêts abondantes du Canada peuvent être une source d’une vaste gamme de bioproduits et de solutions. Les chaînes d’approvisionnement à valeur ajoutée du secteur des produits forestiers peuvent mener à la création de nouvelles industries et de nouveaux emplois tout en tirant profit de la capacité naturelle de séquestration de carbone des forêts afin de faciliter la transition du Canada vers une économie faible en carbone (voir la figure 1)[1]. Comme l’a dit Glen Mason de Ressources naturelles Canada (RNCan) : « [L]e secteur forestier est devenu une source de solutions face aux défis modernes. Aujourd’hui, le Canada a manifestement la possibilité de tirer profit de son leadership mondial dans le secteur forestier pour développer des bioproduits, des produits biochimiques et de la bioénergie qui permettront de diminuer les émissions de gaz à effet de serre [GES] et de stimuler la croissance économique d’un bout à l’autre du pays, en particulier dans les régions rurales. » Dans la même veine, Catherine Cobden de Cobden Strategies a affirmé que la bioéconomie a le potentiel de créer des emplois, de stimuler la croissance économique et d’accroître le commerce, surtout si l’on tient compte des ressources abondantes du Canada, du solide bilan du pays en matière de gestion des forêts et de l’efficacité du Canada à titre de pays exportateur. Figure 1 : Le cycle du carbone dans les forêts

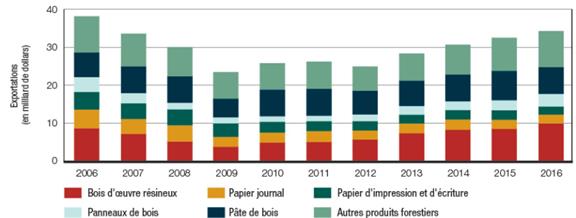

Source : FPInnovations Selon l’Association des produits forestiers du Canada (APFC), le secteur canadien des produits forestiers est une industrie de 67 milliards de dollars responsable d’environ 12 % du produit intérieur brut (PIB) manufacturier du Canada. Il est présent dans 600 collectivités tributaires de l’industrie forestière, qui se trouvent pour la plupart dans les régions rurales du Canada, et crée 230 000 emplois directs d’un océan à l’autre. Selon le Rapport de 2017 sur l’état des forêts au Canada, qui a été produit par RNCan, l’industrie forestière a récolté environ 160 millions de mètres cubes de bois pour produire 77 millions de mètres cubes de produits de bois et 23 millions de tonnes de produits de pâtes et papiers. Elle a également produit 12 millions de mètres cubes de résidus de bois, en grande partie utilisés pour produire de l’électricité à faibles émissions de carbone. En 2016, l’industrie forestière canadienne a exporté des produits d’une valeur totale estimée à plus de 34 milliards de dollars vers 180 pays (voir la figure 2)[2]. Figure 2 : Exportations des produits forestiers du Canada, de 2006 à 2016

Source : Ressources naturelles Canada Au cours des dix dernières années, des innovations réalisées dans le secteur canadien des produits forestiers à valeur ajoutée ont renforcé la compétitivité de l’industrie et élargi la gamme de produits et de processus (par exemple le développement et la production de bioénergie, des systèmes de construction de pointe à faible empreinte de carbone, de nouveaux produits biochimiques et des bioproduits renouvelables, et de nouveaux outils de gestion des forêts, comme la génomique forestière)[3]. Citant un rapport de RNCan, Robert Larocque de l’APFC a indiqué au Comité que les investissements du secteur forestier dans les années 2000 visant la production d’électricité à l’aide des résidus de bois ont « soutenu plus de 14 000 emplois, réduit les émissions de gaz à effet de serre de 543 000 tonnes, les émissions atmosphériques d’environ 15 %, ainsi que l’utilisation de l’eau dans les usines d’une quantité équivalente à celle de 4 000 piscines olympiques ». Selon M. Mason, les revenus tirés de la bioéconomie de pointe, lorsque mesurés, « ont connu une hausse moyenne de plus de 10 % par année au cours de la dernière décennie, ce qui est beaucoup plus rapide que le reste de l’économie. La croissance de l’emploi associée s’est montrée également plus rapide en comparaison non seulement avec le secteur privé dans son ensemble, mais aussi avec d’autres secteurs technologiques axés sur les connaissances, par exemple les finances et l’assurance, l’aérospatiale et le matériel informatique. » En septembre 2017, le Conseil canadien des ministres des forêts a adopté à l’unanimité le rapport intitulé Cadre de la bioéconomie forestière pour le Canada, qui expose « une nouvelle vision pour l’avenir du secteur forestier et le rôle que jouera la biomasse dans la transition vers une économie durable à faibles émissions de carbone[4] ». Le cadre repose sur les quatre grands piliers suivants : 1) Collectivités et relations, notamment la création d’occasions d’emploi et de formation et le renforcement des partenariats avec les peuples autochtones; 2) Approvisionnement en ressources forestières et en bioproduits de pointe; 3) Demande en bioproduits et en services forestiers de pointe; 4) Soutien à l’innovation. Selon M. Larocque, ces piliers s’harmonisent bien avec les objectifs que s’est donnés l’industrie forestière « d’établir de nouvelles chaînes de valeur de la bioéconomie, d’accélérer les technologies perturbatrices, de soutenir les économies rurales et d’améliorer l’environnement ». Le Comité a appris que, malgré les progrès susmentionnés dans le secteur canadien des produits forestiers à valeur ajoutée, la bioéconomie du Canada n’a pas encore atteint son plein potentiel[5]. Alexander Marshall de Bioindustrial Innovation a affirmé ce qui suit : Pour un secteur qui présente un très grand potentiel de croissance et qui a accès à de vastes ressources, notre bioéconomie accuse du retard. En 2018, la valeur du secteur a été établie à 6 % du PIB, par habitant, alors qu’aux États-Unis, elle est supérieure à 8 %. De plus, la Suède est considérée comme un chef de file dans la bioéconomie, et 30 % de ses stocks d’énergie naturelle sont alimentés à même la biomasse, comparativement à 1 % au Canada. Le Comité a également appris que les industries canadiennes qui dépendent des ressources en bois sont confrontées à des défis financiers et à des défis liés aux marchés qui ont des répercussions sur les investissements, les exportations, l’innovation et la rétention de la main-d’œuvre spécialisée. Des témoins ont expliqué que la fabrication de produits forestiers à valeur ajoutée est une industrie hautement spécialisée nécessitant beaucoup de capitaux et que les innovations transformatrices exigent un accès à de la main-d’œuvre qualifiée et à des capitaux patients[6]. En outre, le Comité a appris que le conflit sur le bois d’œuvre entre le Canada et les États-Unis a donné lieu à des variations dans les droits imposés, notamment pour le secteur canadien de la transformation, ce qui crée de l’incertitude pour les investisseurs et limite, pour certaines entreprises, l’accès aux marchés américains[7]. Selon Ning Yan de l’Université de Toronto : Le secteur forestier contribue considérablement à la prospérité sociale et économique du Canada. En raison des changements récents dans la demande du marché, de l’augmentation des obstacles commerciaux et de la pression concurrentielle plus élevée pour les produits forestiers traditionnels, il est urgent pour le secteur de se revitaliser et de se transformer afin de demeurer l’un des moteurs économiques du pays. Les sections ci-dessous font état des discussions sur les défis et les occasions liées à la croissance du secteur canadien des produits forestiers à valeur ajoutée et de la bioéconomie forestière. Les témoignages sont regroupés selon cinq thèmes : 1) protéger les forêts et les ressources primaires du Canada; 2) promouvoir l’intégration, l’innovation et le développement des talents dans l’industrie; 3) renforcer les partenariats avec les peuples autochtones; 4) optimiser les débouchés au Canada et à l’international; et 5) une étude de cas sur la construction à l’aide du bois, notamment sur la construction de pointe en bois massif. PROTÉGER LES FORÊTS ET LES RESSOURCES PRIMAIRES DU CANADALe Comité a appris que la durabilité des secteurs forestiers secondaires repose sur la santé des forêts canadiennes ainsi que sur la stabilité des chaînes d’approvisionnement du secteur des produits forestiers. Des témoins ont expliqué que la diminution des activités des scieries aura des répercussions sur la productivité et le rendement économique des produits secondaires des industries en aval[8]. Selon M. Larocque, « [u]n des principaux facteurs pour avoir un secteur forestier prospère à l’avenir est la nécessité d’assurer un accès durable, stable et économique à la fibre des forêts canadiennes ». « Un des principaux facteurs pour avoir un secteur forestier prospère à l’avenir est la nécessité d’assurer un accès durable, stable et économique à la fibre des forêts canadiennes. » Robert Larocque, vice-président principal, Association des produits forestiers du Canada Les témoins ont proposé plusieurs solutions permettant de protéger la santé des forêts canadiennes et d’optimiser la valeur économique des ressources forestières, notamment les suivantes :

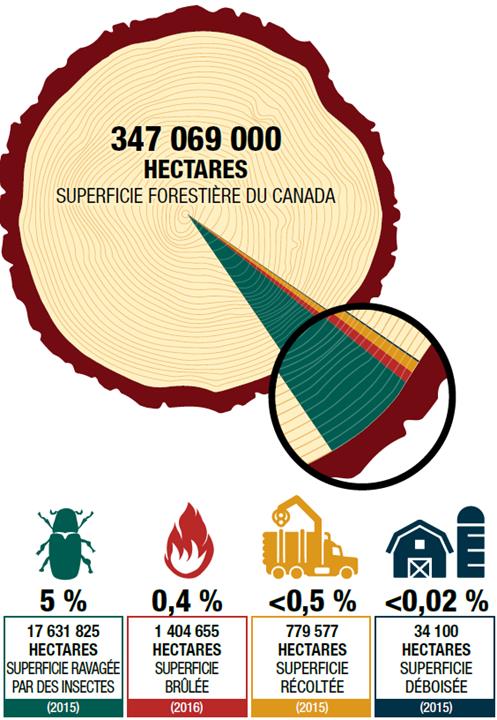

Le Comité a appris que le secteur forestier du Canada bénéficierait d’une augmentation de la transformation à valeur ajoutée et d’une diminution de l’exportation de ressources brutes[15]. Selon Bob Matters du Syndicat des Métallos, « [l]a transformation du bois dans d’autres pays a directement causé la fermeture d’usines et la perte d’emplois, [réduisant par le fait même la quantité de fibre disponible] pour créer [d’]extraordinaires produits novateurs ». Il a demandé un meilleur soutien afin d’outiller et de dynamiser les scieries, ainsi que l’adoption de stratégies nationales et provinciales pour « décourager les exportations excessives de grumes et […] encourager la fabrication au Canada ». En outre, M. Atkinson a fait la déclaration suivante : [L]es derniers efforts menés dans un but de revitalisation et d’innovation [dans le secteur forestier] n’ont pas donné les résultats escomptés. Au lieu d’innover, il semble que nous nous contentons de liquider les ressources ligneuses aux fins de fabrication primaire seulement, et dans certains cas ici dans l’Ouest, nous semblons retourner en arrière et favoriser l’exportation de grumes brutes […] Dans le cadre de notre collaboration avec la Colombie-Britannique et le Canada relativement à la transition du secteur forestier, qui doit notamment s’adapter aux changements climatiques, [le FNFC a] maintenu que le secteur à valeur ajoutée ou la fabrication secondaire sont essentiels. Les secteurs de l’extraction des ressources brutes et de la fabrication primaire ne fourniront pas assez d’occasions d’emploi et d’avantages pour les Canadiens au fur et à mesure que le secteur évolue. Mark Mosher de J.D. Irving, Limited a lui aussi recommandé que le Canada « continu[e] d’investir et s’intéress[e] de nouveau et encore plus au secteur des produits secondaires et tertiaires à valeur ajoutée ». M. Mosher a expliqué que, en raison du déclin de la demande pour les produits de pâtes et papiers traditionnels, certaines occasions de valeur ajoutée dans son secteur (p. ex. la production de mouchoirs et de boîtes) ainsi que la main-d’œuvre qualifiée ont migré vers les États-Unis. À son avis, « pour vraiment créer de la valeur à partir des arbres sur pied, [nous devons] conserver tous ces emplois au Canada et utiliser l’ensemble de la chaîne de valeur ». Selon M. Jeffrey, pour réduire la quantité de rondins que le Canada exporte, il faut accroître les investissements dans les entreprises de fabrication de produits primaires et secondaires : « Si [nous] n’arriv[ons] pas à attirer l’investissement dans la fabrication, alors [nous] maintiendr[ons] l’exportation des rondins. » Figure 3 : Les perturbations des forêts canadiennes en chiffres

Source : Ressources naturelles Canada PROMOUVOIR L’INTÉGRATION, L’INNOVATION ET LE DÉVELOPPEMENT DES TALENTS DANS L’INDUSTRIE« Pour créer une capacité d’innovation complète, il est également important de promouvoir l’équité et la diversité et d’habiliter davantage de femmes, de membres des minorités et d’Autochtones à occuper des postes de hauts dirigeants dans l’industrie et dans les universités, et ce, dans tous les domaines de l’écosystème d’innovation. » Ning Yan, professeure, Université de Toronto Le Comité a appris que l’intégration, l’innovation et le développement des talents dans l’industrie sont des facteurs essentiels à la création de produits forestiers de pointe. Selon Mme Cobden, les bonnes stratégies de développement de produits forestiers doivent tenir compte de la chaîne d’approvisionnement dans son intégralité, de la récolte de la matière première et d’autres matières premières à l’insertion sur le marché et l’utilisation au Canada et ailleurs en passant par la transformation et le raffinage. Dans la même veine, Pascale Lagacé de Produits forestiers Résolu estime que l’intégration des chaînes d’approvisionnement primaires et secondaires encouragerait les innovations dans le secteur forestier et les produits à valeur ajoutée. Elle a fait la déclaration suivante : [À l’instar du pétrole], il n’est pas possible de développer la fibre forestière de façon linéaire. [I]l faut « raffiner » la ressource de nombreuses fois au moyen de nombreux procédés et fabriquer de nombreux produits pour pouvoir tirer le maximum de valeur économique d’un arbre récolté. En d’autres mots, nous sommes profondément convaincus que la chaîne d’approvisionnement primaire a un rôle à jouer dans le développement des technologies de la prochaine génération et des produits non traditionnels, et ce, en raison des économies d’échelle et de la complexité de la chimie de la fibre forestière. L’intégration est la meilleure approche pour tirer le plus de valeur de chaque arbre. Mme Ferguson a indiqué au Comité que de nombreux projets liés aux bioproduits sont situés près des installations du secteur forestier primaire, car il est plus coûteux de transporter des matières premières (p. ex. « [l]e transport des billes, des copeaux ou de la sciure ») que de les transformer en produit à valeur ajoutée, « qu’il s’agisse d’un biocarburant ou d’un produit chimique sophistiqué ». Des témoins ont présenté diverses solutions visant à améliorer la capacité d’intégration et d’innovation du secteur canadien des produits forestiers, notamment les suivantes :

RENFORCER LES PARTENARIATS AVEC LES GOUVERNEMENTS ET LES COLLECTIVITÉS AUTOCHTONESLe Comité a appris que la bioéconomie représente pour les gouvernements du Canada et l’industrie forestière une occasion de renforcer leurs partenariats avec les collectivités autochtones, dont 70 % se trouvent dans les forêts ou à proximité[27]. Comme l’a indiqué M. Atkinson : « L’utilisation et l’optimisation des ressources autochtones au sein du secteur forestier permettront d’utiliser la main-d’œuvre locale, d’atténuer les problèmes socioéconomiques des collectivités des Premières Nations, de construire des relations politiques et commerciales et de favoriser la sensibilisation à la culture autochtone. » Il a ajouté que « les droits et le titre des peuples des Premières Nations sont à l’avant-plan des décisions et des projets de gestion des ressources naturelles au Canada et que les Premières Nations devraient être les principaux partenaires et décideurs quant aux investissements dans les produits secondaires de la chaîne d’approvisionnement ». « [L]es Premières Nations devraient être les principaux partenaires et décideurs quant aux investissements dans les produits secondaires de la chaîne d’approvisionnement. » Keith Atkinson, chef de la direction, BC First Nations Forestry Council Les peuples autochtones s’inquiètent de la durabilité des ressources forestières et des emplois créés par l’industrie. Selon Paul Kariya de la Coastal First Nations Great Bear Initiative (CFN-GBI) : Le secteur forestier est très important pour des Premières Nations membres, tant en ce qui a trait aux opérations forestières traditionnelles qu’aux nouvelles opérations forestières de valeur ajoutée. Il s’agit pour nous d’un élément clé dans la négociation des deux prochaines étapes de la réconciliation avec le gouvernement de la Colombie-Britannique. Pour les nations membres de la CFN-GBI, après avoir réalisé de grands progrès dans la protection de l’environnement, l’important est de créer une économie durable en appui à des communautés saines et au bien-être des gens. Les opérations forestières traditionnelles et les nouvelles opérations forestières jouent un rôle important à cet égard, tout comme le poisson et les pêches, le tourisme et les possibilités relatives à l’énergie propre. La clé, c’est la durabilité. M. Atkinson a affirmé au Comité que l’investissement dans un plus grand nombre d’installations de fabrication forestière constitue l’un des moyens de protéger les emplois et les ressources primaires au Canada et de créer des occasions économiques plus durables pour les peuples autochtones. M. Kariya a affirmé que les produits à valeur ajoutée adaptés à la culture de la forêt humide tempérée du Grand Ours (p. ex. des huiles essentielles) pourraient « fournir aux communautés éloignées des emplois durables et intéressants à long terme, tout en protégeant les forêts ». M. Atkinson a expliqué que les collectivités autochtones « désirent grandement participer au nouveau secteur forestier », mais que l’accroissement de leur participation nécessite des investissements pour renforcer les capacités en ce qui a trait à « la gouvernance et la planification; le soutien aux opérations et à la gestion; les programmes de main-d’œuvre ciblée; [et] l’accès aux capitaux pour […] les nouvelles usines de fabrication et de valeur ajoutée ». Selon David Mackett de la Première Nation de Whitesand : Les Premières Nations ont un talent inné… Si vous mettez en place un petit système de chauffage, un système électrique ou une installation de chauffage centralisée au sein d’une Première Nation, vous allez créer un, deux, trois, quatre ou cinq emplois. Cela ne semble peut-être pas beaucoup, mais dans bon nombre de ces collectivités, ce sont les retombées. Les retombées, c’est-à-dire que l’on bâtit l’économie, et on renforce la capacité et on offre des occasions d’emploi. Plusieurs témoins ont indiqué qu’il faut mettre en place des programmes ciblés de formation et de développement des talents afin d’optimiser le potentiel d’emploi de la bioéconomie pour les peuples autochtones, notamment dans les régions éloignées[28]. Le Comité a appris que la bioénergie intéresse particulièrement les collectivités autochtones hors réseau dont la seule source d’énergie provient de combustibles. Des témoins ont décrit le potentiel que représente la biomasse pour remplacer le diesel dans les régions éloignées, une transition qui renforcera l’autonomie énergétique, générera des économies et réduira les émissions de GES[29]. Selon M. Mason, « [o]n estime qu’une collectivité éloignée qui dépend du pétrole importé voit 90 % de son revenu énergétique quitter la collectivité, mais que 75 % des revenus tirés des copeaux de bois produits localement sont réinvestis dans la collectivité ». En outre, Christopher Struthers, qui a comparu à titre personnel, a expliqué que « [l]a production d’électricité à base de biomasse combinée à la technologie des batteries permet des économies considérables de l’ordre de 15 ¢ à 20 ¢ par kilowattheure[, ce qui] comprend l’amortissement de l’équipement, des choses comme le remplacement des batteries et les coûts à long terme ». Il a ajouté que, selon la matière renouvelable utilisée, certains types de biomasses pourraient être considérés comme une solution « presque neutre en carbone ». D’après M. Atk inson, « [i]l existe déjà un modèle de gestion permettant à plus de 65 collectivités des Premières Nations de la Colombie-Britannique de passer des génératrices au diesel à la bioénergie. Cependant, des problèmes de compétence relatifs à l’alimentation en énergie et des politiques administratives freinent ce type d’investissement. » Dans le Nord de l’Ontario, la Première Nation de Whitesand a établi des partenariats avec les gouvernements fédéral et provincial afin de construire « une usine de 5 mégawatts de chaleur et d’électricité combinée provenant de la biomasse, qui remplacera l’électricité au diesel ». Selon une analyse effectuée par les gouvernements du Canada et de l’Ontario, d’ici l’an 2050, la Première Nation de Whitesand réduira « de 488 000 tonnes, ou 163 tonnes par personne, les émissions de GES, comparativement à la cible de l’Ontario[,] qui est de 26 tonnes par personne ». De l’avis de M. Mackett, c’est un projet « révolutionnaire », semblable à un village axé sur la bioéconomie et fondé sur des modèles suédois et finlandais. La Première Nation de Whitesand essaie également d’aider d’autres Premières Nations à se départir du diesel au profit des granules de bois. OPTIMISER LES DÉBOUCHÉS AU CANADA ET À L’INTERNATIONALLe Comité a appris que les gouvernements fédéral et provinciaux ont joué un rôle important dans le développement de marchés pour les produits forestiers secondaires au Canada et à l’international, notamment grâce à des programmes d’accès aux marchés comme le Programme de développement des marchés (PDM) et le Programme de construction verte en bois (CVBois) de RNCan; par l’intermédiaire de politiques d’approvisionnement gouvernemental, comme la Wood First Act de la Colombie-Britannique; et par la promotion des pratiques, des technologies et des produits du secteur forestier du Canada au cours des missions commerciales internationales[30]. Selon Robert Jones de RNCan, le gouvernement du Canada déploie activement des efforts pour favoriser l’accès des produits forestiers canadiens aux marchés internationaux. M. Jones a indiqué, par exemple, que le gouvernement fédéral a récemment investi 2,5 millions de dollars dans le développement du marché chinois de la construction en bois, y compris une vaste gamme d’activités comme le « soutien aux associations pendant les foires commerciales pour promouvoir les produits canadiens, [la] collaboration avec les représentants gouvernementaux [de la Chine] pour changer les codes et les rendre plus ouverts au bois, [l’]envoi de spécialistes sur les [chantiers] de construction pour aider les constructeurs et les promoteurs chinois à savoir comment utiliser le bois ». « L’intérêt commercial pour les matériaux renouvelables « est passé d’une initiative de marketing vert à un impératif d’affaires. » Rod Badcock, partenaire, BioApplied Éric Baril du Conseil national de recherches du Canada (CNRC) a expliqué au Comité que l’intérêt grandissant pour les produits biologiques et les solutions connexes s’inscrit dans une tendance mondiale qui découle « d’un souci de protection de l’environnement ainsi que d’inquiétudes quant à l’accessibilité à long terme du pétrole et au risque d’épuisement de cette ressource[31] ». Dans la même veine, Rod Badcock de BioApplied a fait la déclaration suivante : [Il existe] en effet un intérêt commercial grandissant à intégrer des matériaux renouvelables dans [les] produits. Je dirais que nous avons vu un virage se produire. On est passé d’une initiative de marketing vert à un impératif d’affaires. Les sociétés ont commencé à se rendre compte que pour être durables, leurs matières premières et leur processus de transformation doivent être durables également, et que de trop dépendre des combustibles fossiles pour leurs matières premières les mettaient en danger. En ce qui concerne le développement de nouveaux marchés, le Comité a appris que le secteur forestier devrait cibler tant les marchés nationaux que les marchés internationaux. Selon M. Minhas, en offrant aux entreprises canadiennes du soutien pour qu’elles adoptent rapidement les nouveaux matériaux forestiers, on pourrait démontrer à grande échelle les possibilités d’utilisation et l’efficacité de ces matériaux, ce qui ouvrirait la voie au développement des marchés dans d’autres secteurs. En outre, d’après M. Marshall, il faut améliorer la coordination des stratégies de développement des marchés qui établissent un équilibre entre, d’une part, le développement de produits et les efforts d’approvisionnement (« l’offre du marché ») et, d’autre part, la création de la demande dans les industries en aval (« la demande du marché »). Dans la même veine, M. Baril a affirmé que l’un des défis auxquels est confrontée l’industrie forestière tient au fait qu’il y a beaucoup d’investissements dans les activités du secteur forestier en amont (« l’origine de la matière première »), et très peu d’investissements dans les industries en aval (« l’application »). Selon Nathalie Legros du CNRC, il y a au Canada un fossé d’information entre les créateurs de produits forestiers et les utilisateurs finaux. M. Tardif a déclaré que le secteur doit améliorer sa compréhension de la chaîne de valeur « jusqu’au client final », surtout pour les produits forestiers « de niche » à valeur ajoutée. « Tout ce qu’on peut fabriquer à partir d’un baril de pétrole, on peut le fabriquer à partir d’un arbre. » Glen Mason, sous-ministre adjoint, Service canadien des forêts Le Comité a appris que les produits forestiers peuvent avoir des effets bénéfiques pour l’ensemble des entreprises de l’économie canadienne, qu’il s’agisse du secteur de l’énergie, de la fabrication, de la construction, de l’agriculture, des produits chimiques, des produits cosmétiques, des produits pharmaceutiques ou des soins de santé. Des témoins ont décrit un grand nombre d’occasions nouvelles et émergentes en ce qui a trait aux produits forestiers à valeur ajoutée, notamment les suivantes :

ÉTUDE DE CAS : CONSTRUIRE AVEC DU BOISLe Comité a appris qu’il y a une « renaissance mondiale » des constructions en bois[38]. Les innovations récentes dans les produits d’ingénierie structuraux ont permis d’avoir des structures en bois plus larges et plus grandes, notamment pour la construction d’hôpitaux, d’écoles, d’aéroports, de centres commerciaux et de bâtiments de grande hauteur[39]. « L’édifice Brock Commons est « une merveille d’ingénierie et d’architecture [qui] change la donne sur le plan environnemental, car elle stocke près de 1 600 tonnes métriques de dioxyde de carbone et prévient la production de plus de 1 000 tonnes métriques de gaz à effet de serre. » Glen Mason, sous-ministre adjoint, Service canadien des forêts Le bois utilisé dans la construction se divise généralement en deux catégories : 1) les ossatures de bois légères, utilisées dans la construction de petits immeubles pouvant compter jusqu’à six étages; 2) le bois massif, servant à la construction de grandes structures, notamment pour des immeubles de sept étages et plus (que l’on appelle généralement structures en bois de grande hauteur). En Amérique du Nord, on n’a construit que très peu d’immeubles du genre, récemment; il y a la nouvelle résidence pour étudiants Brock Commons à l’Université de la Colombie-Britannique, qui compte 18 étages (voir la figure 4), et Origine, un édifice de 13 étages construit dans l’écoquartier de Pointe-aux-Lièvres, dans la région de Québec. Actuellement, le Code national du bâtiment du Canada permet d’utiliser du bois dans la construction de bâtiments d’au plus six étages. Pour construire des immeubles plus haut avec du bois, il faut l’autorisation spéciale d’un ingénieur permettant de déroger au code[40]. Figure 4 : Résidence pour étudiants Brock Commons (Université de la Colombie-Britannique)

Source : J.D. Irving Voici les caractéristiques que présentent les constructions en bois massif, selon les témoins :

Selon ce qu’a appris le Comité, les organismes de réglementation peuvent se servir des codes du bâtiment pour promouvoir l’innovation et contribuer à réduire les risques associés à l’utilisation de nouveaux produits de construction en bois. Plusieurs témoins ont demandé que les codes soient davantage axés sur le rendement, en établissant des normes précises en matière de sécurité et d’environnement, et qu’il y ait moins de codes prescriptifs disant quels matériaux ou procédés devraient utiliser les constructeurs[44]. Selon Peter Moonen du Conseil canadien du bois, l’actuel Code national du bâtiment demeure silencieux sur le rendement de nouveaux matériaux de bois, des « produits [qui] n’existaient pas il y a 20 ans ». M. Jones a expliqué au Comité que la poursuite des travaux de recherche et des essais pourrait permettre un jour d’ériger des édifices d’au plus 12 étages construits avec du bois massif, et ce, dans le respect des normes du Code national du bâtiment[45]. C’est au chapitre de la conception et de la sécurité (résistance au feu et insonorisation), ainsi que de la commercialisation (développement des marchés et sensibilisation du public aux caractéristiques des structures en bois massif) qu’il faut pousser plus loin les travaux[46]. Les représentants de l’Association internationale des pompiers ont recommandé « une discussion plus approfondie sur la sécurité du public et des pompiers, compte tenu […] d’une protection insuffisante contre [les] incendie[s] dans de nombreuses collectivités et des éventuelles compressions de ses capacités de protection par la municipalité ». De plus, M. Foster a fait une mise en garde en disant que les codes du bâtiment ne doivent pas nuire à l’abordabilité de la construction résidentielle; il a pressé l’industrie et les gouvernements de trouver des solutions innovantes pour obtenir les résultats voulus tout en maintenant ou en réduisant les coûts de construction. Considérant qu’entre 90 et 98 % des maisons en Amérique du Nord sont déjà construites en bois, le plus grand potentiel d’expansion du marché intérieur, pour le bois massif, est celui de la construction grands ouvrages publics, commerciaux et de grande hauteur, selon ce qu’a appris le Comité. Les États-Unis demeurent le marché le plus important et le plus pratique pour les produits du bois canadiens, en raison de leur proximité, tandis que les marchés de l’Union européenne sont plus difficiles à percer, en raison de l’automatisation accrue des usines de fabrication européennes et d’un secteur des produits forestiers bien développé en Scandinavie. Les plus grandes occasions de croissance pour les exportateurs canadiens de bois d’œuvre à l’étranger sont les marchés de la Chine, suivis de ceux du Japon, de Taiwan, de la Corée du Sud et de l’Inde, ainsi que les marchés émergents comme ceux de la Turquie et du Brésil[47]. Des témoins ont dit qu’on cherche de plus en plus à transformer l’industrie artisanale de la construction en bois pour y intégrer des procédés de fabrication généralisés. Le Comité a appris que la préfabrication en usine ferait de la construction en bois une activité plus rentable et produisant moins de déchets, avec un plus grand potentiel d’automatisation, d’adaptation et de précision dans la conception. De plus, cela permettrait aux entreprises canadiennes de fabriquer et d’exporter davantage de produits forestiers à valeur ajoutée, tels que le bois lamellé-croisé, les produits de bois préfabriqués ou des systèmes de construction entiers. Actuellement, le Canada exporte surtout du bois d’œuvre destiné à approvisionner le marché américain de la construction de maisons individuelles[48]. Enfin, le Comité a appris qu’il y a une pénurie de main-d’œuvre qualifiée au Canada parmi les architectes et les ingénieurs spécialisés dans les constructions en bois, ainsi que dans les domaines de la préfabrication de bâtiments, des systèmes de conception hybrides, de la modernisation et de la rénovation[49]. Selon M. Karsh, « maintenant que le prix des bâtiments à charpente en bois correspond davantage au prix de la construction en béton […], la demande connaîtra une croissance très rapide [entraînant une pénurie d’expertise], non seulement dans les domaines de la conception […], mais aussi dans les secteurs de la fabrication et de la construction ». M. Karsh a ajouté que la plupart des ingénieurs et architectes canadiens qui commencent à concevoir des bâtiments utilisant du bois sont autodidactes, et que l’industrie canadienne doit se préparer à une augmentation de la demande de bois de construction « dans l’ensemble de la chaîne d’approvisionnement, et cela inclut la sensibilisation des partenaires ». [1] Comité permanent des ressources naturelles [RNNR], Témoignages, 1re session, 42e législature [Témoignages] : Glen Mason (sous-ministre adjoint, Service canadien des forêts, ministère des Ressources naturelles [RNCan]); Robert Larocque (vice-président principal, Association des produits forestiers du Canada [APFC]); Sandy Ferguson (vice-présidente, Développement de l’entreprise, Conifex Timber Inc. [Conifex]); Bruno Marcoccia (directeur de la Recherche et du Développement, Secteur des pâtes et papier, Domtar Inc. [Domtar]); et Catherine Cobden (présidente, Cobden Strategies). [5] RNNR, Témoignages : Alexander Marshall (directeur exécutif, Bioindustrial Innovation Canada); Timothy Priddle (président, The WoodSource Inc. [The WoodSource]); Larocque (APFC); Mason (RNCan); Cobden (Cobden Strategies); Ning Yan (professeure, Université de Toronto); Marcoccia (Domtar); Rick Jeffery (président et chef de la direction, Coast Forest Products Association [CoastForest]); Keith Atkinson (chef de la direction, BC First Nations Forestry Council [FNFC]); et Paul Kariya (conseiller de direction principal, Coastal First Nations Great Bear Initiative [CFN-GBI]). [6] RNNR, Témoignages : Yan (Université de Toronto); Antoine Charbonneau (vice-président, Développement des affaires, CelluForce Inc. [CelluForce]); Jeffery (CoastForest); Marshall (Bioindustrial Innovation Canada); et Marcoccia (Domtar). [7] RNNR, Témoignages : Rick Ekstein (fondateur, président-directeur général de Weston Forest, Association of Lumber Remanufacturers of Ontario [ALRO]); Greg Stewart (président, Sinclar Group Forest Products Ltd. [Sinclair Group]); Atkinson (FNFC); Charles Tardif (vice-président, Développement des affaires et de l’Approvisionnement, Maibec); et Denis Lebel (président-directeur général, Conseil de l’industrie forestière du Québec [CIFQ]). [8] RNNR, Témoignages : Marcoccia (Domtar); Jeffery (CoastForest); Tardif (Maibec); et Rod Badcock (partenaire, BioApplied). [9] RNNR, Témoignages : Atkinson (FNFC); Kariya (CFN-GBI); et Bob Matters (président, Conseil du bois pour les Métallos, Syndicat des Métallos). [11] RNNR, Témoignages : Lebel (CIFQ); Atkinson (FNFC); Jerome Pelletier (vice-président, Scieries, J.D. Irving, Limited [J.D. Irving]); et Larocque (APFC). [13] RNNR, Témoignages : Badcock (BioApplied); Ferguson (Conifex); et Pascale Lagacé (vice-présidente, Environnement, Innovation et Énergie, Produits forestiers Résolu). [15] RNNR, Témoignages : Mark Mosher (vice-président, Division des pâtes et papiers, J.D. Irving, Limited [J.D. Irving]); Matters (Syndicat des Métallos); et Atkinson (FNFC). [16] RNNR, Témoignages : Priddle (The WoodSource); Peter Moonen (gestionnaire, Durabilité nationale, Conseil canadien du bois); William Downing (président, Structurlam Products LP [Structurlam]); et Michael Green (directeur principal, Michael Green Architecture). [17] RNNR, Témoignages : Jeffery (CoastForest); Larocque (APFC); Priddle (The WoodSource); et Mason (RNCan). [18] RNNR, Témoignages : Yan (Université de Toronto); Marshall (Bioindustrial Innovation Canada); Gurminder Minhas (directeur général, Performance BioFilaments Inc. [Performance BioFilaments]); et Marcoccia (Domtar). [19] Le fossé de la commercialisation (aussi appelé « vallée de la mort ») renvoie à la période entre la phase de recherche et développement d’une technologie et sa commercialisation à grande échelle, moment où les entreprises commencent à réaliser des profits. [21] RNNR, Témoignages : Yan (Université de Toronto); Charbonneau (CelluForce); et Marshall (Bioindustrial Innovation Canada). [22] RNNR, Témoignages : Charbonneau (CelluForce); Marcoccia (Domtar); et Ferguson (Conifex). [23] RNNR, Témoignages : David Boulard (président, Ensyn Technologies Inc. [Ensyn Technologies]); Badcock (BioApplied); Minhas (Performance BioFilaments); Marcoccia (Domtar); Charbonneau (CelluForce); et Dan Madlung (président directeur général, BioComposites Group Inc. [BioComposites Group]). [26] RNNR, Témoignages : Tardif (Maibec); Yan (Université de Toronto); Marcoccia (Domtar); Minhas (Performance BioFilaments); et Badcock (BioApplied). [28] RNNR, Témoignages : Christopher Struthers (à titre personnel); Green (Michael Green Architecture); et David Mackett (Développement communautaire, Whitesand First Nation). [29] RNNR, Témoignages : Mason (RNCan); Kariya (CFN-GBI); Mackett (Whitesand First Nation); et Atkinson (FNFC). [30] RNNR, Témoignages : Larocque (APFC); Cobden (Cobden Strategies); Mason (RNCan); Jeffery (CoastForest); Green (Michael Green Architecture); Downing (Structurlam); et Frédéric Verreault (directeur, Affaires corporatives et communication, Chantiers Chibougamau). [31] RNNR, Témoignages : Éric Baril (directeur général par intérim, Automobile et transport de surface, Conseil national de recherches du Canada [CNRC]). [32] Les granules de bois sont produites par la compression de fibres de bois qui seraient autrement gaspillées (p. ex. de la sciure de bois et des copeaux) et peuvent être utilisées comme biocarburant pour produire de l’électricité ou de la chaleur. [33] RNNR, Témoignages : Gordon Murray (directeur général, Association canadienne des granules de bois). [34] RNNR, Témoignages : Pierre Lapointe (président et chef de la direction, FPInnovations); Ferguson (Conifex); Boulard (Ensyn Technologies Inc.); et Struthers (à titre personnel). [35] RNNR, Témoignages : Mosher (J.D. Irving); Marcoccia (Domtar); Lagacé (Produits forestiers Résolu). [37] RNNR, Témoignages : Steve Price (directeur exécutif de l’innovation bioindustrielle, Alberta Innovates); Charbonneau (CelluForce); Cobden (Cobden Strategies); Marcoccia (Domtar); Baril (CNRC); Legros (CNRC); et Lagacé (Produits forestiers Résolu). [39] RNNR, Témoignages : Eric Karsh (directeur principal, Ingénierie structurale, Equilibrium Consulting Inc. [Equilibrium Consulting]); et Jeffery (CoastForest). [40] RNNR, Témoignages : Mason (RNCan); Downing (Structurlam); et Green (Michael Green Architecture). [42] RNNR, Témoignages : Downing (Structurlam); Green (Michael Green Architecture); Moonen (Conseil canadien du bois); David Foster (directeur des communications, Association canadienne des constructeurs d’habitations); et Verreault (Chantiers Chibougamau). [44] RNNR, Témoignages : Foster (Association canadienne des constructeurs d’habitations); Verreault (Chantiers Chibougamau); Green (Michael Green Architecture); Moonen (Conseil canadien du bois); et Karsh (Equilibrium Consulting). [45] Selon RNCan, « la compétence en matière de construction et de conception de nouveaux bâtiments relève de la juridiction provinciale/territoriale. Aussi, l’adoption et l’application des codes modèles nationaux de construction se [font] sur une base volontaire. Une province ou un territoire peut opter pour l’adoption du [Code national du bâtiment], en le modifiant ou non, ou pour la publication de son propre code provincial élaboré à partir de ce modèle ». [47] RNNR, Témoignages : Mason (RNCan); Jeffery (CoastForest); Robert Jones (directeur général intérimaire, Direction du commerce, de l’économie et de l’industrie, Service canadien des forêts, RNCan); Pelletier (J.D. Irving); Downing (Structurlam); et Green (Michael Green Architecture). |