HUMA Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

RÉTABLIR LA BONNE GESTION FINANCIÈRE ET

L’ACCESSIBILITÉ DU RÉGIME

D’ASSURANCE-EMPLOI : PARTIE I

Depuis le milieu des années 1990, le solde cumulatif du Compte d’assurance-emploi (AE) — couramment appelé la réserve de l’AE — a augmenté progressivement, au point d’être maintenant considéré comme excessif par la plupart des gens. Pour beaucoup, la réserve de l’AE, quoique théorique, pose un sérieux problème de gestion financière. La vérificatrice générale du Canada estime, comme bien d’autres, que le gouvernement a perçu beaucoup plus de cotisations que ce dont il a besoin pour ses dépenses d’AE, peu importe la période considérée, et qu’il n’a pas, dans cette optique, respecté l’esprit de la Loi sur l’assurance-emploi.

La réticence du gouvernement à limiter le solde cumulatif du Compte d’AE et, surtout, à le réduire consterne les employeurs et les travailleurs qui cotisent au régime. L’importance croissante de cet enjeu s’est manifestée par une proposition d’amendement au récent discours du Trône. Le Comité permanent du développement des ressources humaines, du développement des compétences, du développement social et de la condition des personnes handicapées, qui a abordé le sujet à plusieurs occasions au cours de la 37e législature, reconnaît aussi l’importance que cette question continue d’avoir. C’est pourquoi, le 21 octobre 2004, il a adopté à l’unanimité la motion suivante :

Le Comité a pu discuter et adopter les huit premières recommandations du rapport du Sous-comité, lesquelles forment le fond du présent rapport intérimaire. Il n’a toutefois pas encore pu examiner les autres recommandations du Sous-comité, dont le texte figure à l’annexe A du présent rapport.

LA GESTION DU RÉGIME D’ASSURANCE-EMPLOI ET LE RÔLE DE LA COMMISSION DE L’ASSURANCE-EMPLOI DU CANADA

La Commission de l’assurance-emploi du Canada (CAEC) fait partie des « établissements publics » énumérés à l’annexe II de la Loi sur la gestion des finances publiques. Composée de quatre commissaires, elle a pour président le sous-ministre de Ressources humaines et Développement des compétences Canada et comme vice-président le sous-ministre délégué du même ministère. Il est évident que les titulaires de ces deux postes défendent les intérêts du gouvernement. Un troisième commissaire représente les employeurs et un quatrième, les travailleurs. Ces deux derniers sont nommés par le gouverneur en conseil pour une période de cinq ans à la suite de consultations menées auprès d’organismes qui représentent les cotisants. Il se font les porte-parole de leur groupe en communiquant au Ministère leurs vues sur l’élaboration de la politique et sur la réalisation du programme. Certains témoins ont indiqué au Sous-comité que ce mécanisme de consultation laissait à désirer, car des changements ont été apportés à la politique de l’AE sans qu’il y ait de véritables consultations. Le Comité est d’avis que les commissaires représentant les employeurs et les travailleurs doivent être tenus raisonnablement informés des changements proposés à la politique de l’AE et qu’il faut prévoir assez de temps pour que de véritables consultations aient lieu.

La première recommandation serait de ne pas prendre de décisions politiques. Ne disons pas que nous allons accorder des congés parentaux prolongés d’un an, sans connaître quelles en seront les répercussions sur la moitié de l’économie. L’entreprise qui perd trois ou quatre de ses quatre ou cinq employés est dans une situation désastreuse. (Garth Whyte, Fédération canadienne de l’entreprise indépendante)1

[…] vous devez tenir des consultations. Si vous voulez changer les objectifs du fonds, comme ajouter le congé parental, vous devez tenir des consultations à cet égard. (David Stewart-Patterson, Conseil canadien des chefs d’entreprise)2

La Commission a essentiellement pour mandat d’assister Ressources humaines et Développement des compétences Canada (RHDCC), le ministère chargé d’appliquer les dispositions de la Loi sur l’assurance-emploi qui portent sur les prestations3. Avec la collaboration du personnel du Ministère, elle aide le Ministère à rédiger des règlements; à contrôler et à évaluer chaque année l’application de la Loi sur l’assurance-emploi; à nommer les membres des conseils arbitraux, le premier palier d’appel pour l’admissibilité aux prestations; et, jusqu’à 2001, à fixer le taux de cotisation annuel avec l’agrément du gouverneur en conseil et sur la recommandation du ministre des Finances et du ministre des Ressources humaines et du Développement des compétences.

La plupart des personnes qui ont comparu devant le Sous-comité ont dit qu’elles aimeraient voir une commission plus indépendante ou une autre entité n’ayant aucun lien de dépendance avec le gouvernement. Les membres du Comité conviennent qu’il faut accroître l’indépendance de la Commission, mais ils hésitent pour la plupart à promouvoir l’indépendance totale, comme dans le cas d’une entité complètement distincte. Non seulement le Comité, comme beaucoup de ses témoins, aimerait conserver la configuration tripartite de la Commission actuelle, mais il y a aussi le fait que l’indépendance totale pourrait entraîner une certaine inertie dans les opérations vu la bipolarité des positions chez les principaux intervenants. Si les intérêts des employeurs et des travailleurs étaient représentés à égalité, il faudrait instaurer un mécanisme pour rompre l’impasse qui risquerait inévitablement de se produire dans une structure de gestion bipartite.

Pour l’instant, nous avons essentiellement une commission d’employeurs et de salariés qui ont très peu de pouvoirs pour s’acquitter de ses responsabilités. La plupart des pouvoirs ont été retirés. Nous croyons qu’il faut que le gouvernement joue un rôle central dans le fonds de l’assurance-emploi. […] La façon dont on s’y prendra pour mettre en place la structure de manière à ce qu’elle réponde à cet engagement causera d’énormes maux de tête. Cependant, nous souhaitons clairement que le gouvernement continue d’en faire partie et y joue un rôle névralgique, tout comme les employeurs et les salariés. (Hassan Yussef, Congrès du travail du Canada)4

Le Comité souscrit au maintien de la représentation tripartite. Il ne souscrit toutefois pas au maintien de la prépondérance du gouvernement dans la structure organisationnelle de la Commission. Il croit plutôt que les travailleurs et les employeurs, en tant que seuls cotisants au régime d’AE, doivent se voir attribuer une place nettement plus importante dans la gestion du régime et dans les décisions touchant la politique d’AE.

Selon la plupart des membres du Comité, il faut retirer à la Commission son statut actuel d’établissement public (qui s’apparente à une direction générale du ministère des Ressources humaines et du Développement des compétences) pour la transformer en une entreprise fédérale capable, grâce à une indépendance et à des pouvoirs beaucoup plus grands, d’être un partenaire authentique dans la gestion de l’AE, et surtout en ce qui concerne la supervision d’un fonds véritable et le rétablissement de sa fonction de fixation des taux. La nouvelle commission doit aussi se voir confier un rôle accru dans les décisions touchant la politique d’AE. Le Comité reconnaît le rôle primordial du gouvernement dans l’élaboration de la politique, mais il est nécessaire que les cotisants exercent une influence plus marquée dans l’orientation future d’un programme aussi important. La nouvelle commission devra se voir conférer le pouvoir d’établir son propre budget et d’engager son personnel, y compris un actuaire en chef.

Recommandation 1

Le Comité recommande la présentation en 2005 d’un projet de loi qui créerait une nouvelle entité de l’État appelée la Commission de l’assurance-emploi. Cette commission serait dotée par la loi du pouvoir de gérer les recettes de l’assurance-emploi, de les investir dans le Compte du fonds d’assurance-emploi et de transférer ces sommes au Trésor, comme l’exige la loi, afin de supporter les coûts de l’assurance-emploi. Elle serait dirigée par des commissaires sélectionnés pour représenter de façon large et à parts égales les travailleurs et les employeurs. Le gouvernement serait aussi représenté. Les postes de président et de vice-président de la Commission seraient assumés à tour de rôle par des représentants des employeurs et des travailleurs après un mandat de deux ans. Les commissaires seraient nommés par le gouverneur en conseil après consultation de groupes représentant les cotisants à l’assurance-emploi. La commission devrait entièrement rendre compte et faire rapport de ses activités et des fonds qu’elle gère conformément aux normes comptables généralement reconnues dans le secteur public. Elle devrait avoir le pouvoir de faire des recommandations au gouvernement.

LE SOLDE CUMULATIF DU COMPTE D’ASSURANCE-EMPLOI ET LA PROTECTION DES COTISATIONS

L’article 71 de la Loi sur l’assurance-emploi a pour effet d’ouvrir, parmi les comptes du Canada, un compte intitulé « Compte d’assurance-emploi » (compte d’AE). Bien que la Loi prévoie que toutes les recettes et les dépenses de l’assurance-emploi sont portées au Trésor, les articles 73 à 78 stipulent expressément que ces montants sont respectivement crédités au Compte d’AE et débités de celui-ci. Par conséquent, le Compte d’AE est essentiellement une entité comptable consolidée qui fait état des transactions financières liées à l’AE5. Étant donné que toutes les transactions financières de l’AE sont consolidées dans les comptes du Canada, un surplus annuel (déficit) dans le Compte d’AE fait directement augmenter (diminuer) le solde budgétaire du gouvernement d’un montant équivalent. Autrement dit, si les recettes de l’AE excèdent les dépenses, l’état des finances du gouvernement fédéral s’améliore. L’inverse est également vrai lorsque les dépenses de l’AE excèdent les recettes. Par ailleurs, le solde en fin d’exercice du Compte d’AE est suivi d’année en année et représenté par le solde cumulatif, montant nominal de référence qui, selon certains, est prêté par le Compte d’AE en cas de surplus ou dû au Trésor en cas de déficit. Ce point de vue est appuyé par l’article 76 de la Loi, qui autorise le ministre des Finances à verser des intérêts sur le solde cumulatif du Compte d’AE, selon les modalités et aux taux qu’il peut fixer6.

Il importe de souligner que l’article 77 de la Loi sur l’assurance-emploi limite le gouvernement dans ce qu’il peut porter au Compte d’AE et que, par conséquent, les dépenses en-dehors du ressort de l’AE ne peuvent servir à réduire le solde cumulatif du Compte d’AE. Autrement dit, le solde cumulatif ne peut être résorbé en prélevant de l’argent du Trésor pour financer les soins de santé, la défense ou d’autres domaines non liés à l’AE. Il ne fait aucun doute que la plupart des témoins qui ont comparu devant le Comité estiment que le surplus cumulatif dans le Compte d’AE doit être affecté à l’AE.

[…] À mon avis, le Parlement n’avait pas l’intention que s’accumule dans le Compte d’assurance-emploi un excédent supérieur à ce qu’il pourrait être raisonnable de dépenser aux fins de l’assurance-emploi. J’en ai donc conclu que le gouvernement n’a pas respecté l’esprit de la Loi sur l’assurance-emploi. (Sheila Fraser, vérificatrice générale du Canada)7

Les recettes excédentaires perçues sous forme de cotisations depuis 1994 n’ont pas été redistribuées, n’ont pas été versées dans un compte de réserve et n’ont pas été laissées dans le compte d’assurance-chômage. Elles sont allées directement dans les coffres du gouvernement. Ce qui rend la chose d’autant plus pénible, c’est que ces surplus ont été réalisés à grands coups de sabre dans la protection offerte aux chômeurs du Canada qui considèrent le surplus comme de l’argent emprunté de l’assurance-emploi et qui doit y être retourné. (Hassan Yussef, Congrès du travail du Canada)8

Je souhaitais simplement signaler que nous nous opposerions fortement à la seule élimination de ce compte théorique, parce que le gouvernement ne serait pas tenu de ne pas revenir à la charge en augmentant les taux, si la situation économique ralentissait et s’il lui fallait chercher des moyens de payer des prestations supérieures. Si nous éliminons ce compte, c’est exactement ce qui surviendra. (Joyce Reynolds, Association canadienne des restaurateurs et des services alimentaires)9

À l’égard du surplus accumulé, depuis plusieurs années, de nombreux groupes et organisations, dont la nôtre, dénoncent à hauts cris le détournement des surplus de l’assurance-emploi à des fins autres que celles du régime. Nous croyons qu’il est nécessaire de tenir un large débat sur cette question. Même si ces milliards ont déjà été dépensés, il n’en demeure pas moins que cette manière de faire était hautement discutable. Il nous apparaît donc à tout le moins impératif d’envisager la possibilité de réaffecter ces sommes au compte de l’assurance-emploi, dont elles n’auraient jamais dû sortir. (Pierre Séguin, Centrale des syndicats du Québec)10

Je veux rappeler au comité l’ardeur des procureurs du gouvernement fédéral dans la poursuite CSN-FTQ contre le gouvernement fédéral. Ils sont venus démontrer qu’il n’y avait pas une caisse d’assurance-chômage à part […] et le juge les a suivis […] Ce n’est pas vrai que le gouvernement fédéral va pouvoir éliminer ce surplus d’un trait, au moyen d’une loi, et dire qu’il n’existe plus et qu’on doit repartir à neuf avec une caisse séparée. Nous n’accepterons pas cela. Nous allons nous rendre jusqu’à la Cour suprême s’il le faut. (Roger Valois, Confédération des syndicats nationaux)11

Concernant l'utilisation du surplus accumulé, pour nous, il ne fait aucun doute que l'argent doit être rendu aux personnes qui ont cotisé. La seule nuance est que, dans l'éventualité d'un débat public au cours duquel on se demanderait si l'on doit remettre cet argent strictement aux chômeurs, quitte à réduire la marge de manœuvre budgétaire du gouvernement pour l'ensemble des programmes et des dépenses, notre priorité serait clairement de le remettre aux travailleuses et travailleurs, d'une part. (Mario Labbé, Centrale des syndicats du Québec)12

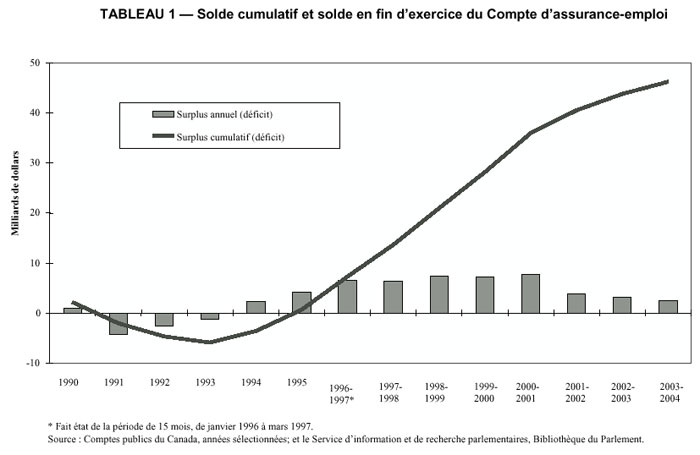

Comme le montre le tableau 1, le surplus cumulatif du Compte d’AE a augmenté en flèche depuis 1994 et, selon ces données, a atteint 46 milliards, au 31 mars 2004. Avant la mise en œuvre de Loi sur l’assurance-emploi en 1996, le solde cumulatif du Compte d’AE était toujours autour du seuil de rentabilité, grâce au processus d’établissement du taux de cotisation en vigueur à l’époque. Ce processus a été éliminé avec l’adoption de la Loi sur l’assurance-emploi; le sujet est abordé plus loin, dans une autre section du rapport.

Il fallait s’y attendre, l’origine de ce solde cumulatif sans précédent dans le Compte d’AE a été au cœur des témoignages lors des audiences. Un grand nombre de témoins voient ce solde cumulatif comme le résultat de nombreux changements restreignant l’accès à l’AE depuis le début des années 1990. Il ne fait aucun doute que la réforme de l’AE en 1996 a donné lieu à un régime plus restreint. En fait, un des objectifs de la réforme était de réduire de 10 p. 100 les dépenses de l’AE. Toutefois, il faut signaler que, depuis la création de l’AE, d’autres réformes ont élargi la portée du régime, comme la réduction de la période d’admissibilité à des prestations spéciales, le traitement des petites semaines de travail, l’extension des prestations parentales, l’élimination de la règle de l’intensité, l’assouplissement des dispositions sur le remboursement des prestations, l’introduction des prestations de compassion et, plus récemment, la mise sur pied d’un projet pilote de deux ans allongeant de cinq semaines le droit aux prestations dans les domaines où le taux de chômage est élevé. En général, les changements apportés à l’AE depuis 1996 ont rendu le régime un peu plus généreux et accessible mais, malgré l’accroissement des dépenses pour d’autres mesures, le solde cumulatif du Compte d’AE ne cesse de croître13.

[…] pour ce qui est du changement des prestations et de ses répercussions — qui font en fait l’objet de votre question — , il n’y a pas de doute que la réforme de l’assurance-emploi d’il y a 10 ans a modifié la situation en resserrant les critères d’admissibilité. Toutefois, dans les dernières années […] chacun des changements apportés a eu pour effet d’étendre l’admissibilité ou d’augmenter les prestations dans des cas particuliers où nous avions l’impression que des améliorations du programme étaient justifiées. Ces changements sont bien réels et découlent de décisions et de choix stratégiques entraînant des dépenses qui n’auraient pas été faites si le statu quo avait été maintenu. (Andrew Treusch, ministère des Ressources humaines et du Développement des compétences)14

Les représentants du Ministère expliquent la hausse en flèche du solde cumulatif du Compte d’AE principalement par la force imprévue de l’économie canadienne et son incidence sur la croissance de l’emploi. Certes, la performance du marché du travail au Canada a dépassé les prévisions du secteur privé, mais les recettes prévues de l’AE ont toujours dépassé de façon substantielle les dépenses prévues durant cette période. Autrement dit, comme pour la vérificatrice générale et de nombreux autres témoins, il nous est difficile de croire que les taux de cotisation ont été établis exclusivement dans les paramètres de la Loi.

La grande majorité des témoins qui ont comparu devant le sous-comité estiment que le solde cumulatif du Compte d’AE appartient au régime d’AE et que le gouvernement devrait commencer à puiser dans le Trésor pour réduire le solde cumulatif du Compte. Quelques témoins semblent prêts à passer l’éponge, en admettant simplement le fait que d’autres objectifs politiques seraient en concurrence avec le rapatriement des fonds de l’AE. Les membres du Comité ne sont pas en faveur de « passer l’éponge » et, comme la majeure partie des témoins, estiment que le gouvernement a l’obligation morale de rétablir l’intégrité de la Loi sur l’assurance-emploi. Pour ce faire, le surplus cumulatif du Compte d’AE doit nécessairement être appliqué au régime d’AE.

Je voudrais ajouter une chose qui me tient beaucoup à cœur. À mon avis, l’argent du surplus de la caisse de l’assurance-emploi ne doit absolument pas disparaître, mais absolument pas. C’est de l’argent qui a été payé par les travailleurs […] Donc, l’argent qui se trouve dans la caisse doit absolument revenir aux chômeurs. (France Bibeau, Confédération des syndicats nationaux)15

Il ne fait pas de doute que, depuis plusieurs années, le gouvernement reçoit des employeurs et des employés beaucoup plus que ce qui est nécessaire pour couvrir les coûts des prestations d’assurance-emploi […] Qu’on soit ou non d’accord avec la manière dont cet argent a été dépensé, il n’est plus là. Nous ne pouvons davantage corriger les cotisations excessives d’assurance-emploi prélevées dans le passé qu’inverser rétroactivement les baisses d’impôt ou les hausses de transferts dans les soins de santé accordés aux Canadiens au cours de la même période. (David Stewart-Patterson, Conseil canadien des chefs d’entreprise)16

Parmi la majorité impressionnante des témoins qui estiment que le solde cumulatif du Compte d’AE devrait retourner au régime d’AE, les opinions diffèrent sur la façon de procéder. D’un côté, la plupart des organisations représentant des employés estiment que la majeure partie, voire la totalité, du solde cumulatif du Compte d’AE devrait servir à bonifier les prestations et la protection offertes par le régime d’AE. De l’autre côté, les organisations représentant des employeurs sont plutôt en faveur d’une réduction prolongée du taux de cotisation et de changements à d’autres mesures financières. Les membres du Comité ne sont pas tous d’accord non plus sur l’usage que l’on devrait faire du surplus rapatrié.

À notre avis, la première étape à suivre pour résoudre la question est de mettre immédiatement terme à la croissance du solde cumulatif du Compte d’AE. Le rapatriement du surplus aura bien sûr d’importantes incidences fiscales. De même, les cotisants, ainsi que les contribuables en général, ont profité des dépenses faites à partir des surplus de fin d’exercice par le truchement des dépenses pour d’autres priorités, comme les soins de santé, l’aide financière pour les études postsecondaires, les baisses d’impôt et le remboursement de la dette. Toutefois, il est impossible de déterminer qui en a profité et dans quelle mesure.

Nous croyons que la réaffectation des fonds du Trésor au régime d’AE doit s’échelonner sur une longue période afin de tenir compte des autres priorités et du changement dans les perspectives budgétaires du Canada. Enfin, et surtout, les recettes rapatriées et les cotisations perçues dans l’avenir doivent être gérées et utilisées de façon à ce que les recettes provenant de l’AE soient appliquées à l’AE.

[…] nous pensons vraiment qu’il est de nouveau temps de séparer le fonds du Trésor […] (Michael Atkinson, Association canadienne de la construction)17

Un grand nombre de témoins qui ont comparu devant le sous-comité ont critiqué la structure de gouvernance actuelle de l’AE. Selon eux, et tous les membres du Comité sont d’accord : un compte nominal de référence qui, de toute évidence, n’aide pas le gouvernement a décidé de l’utilisation des fonds amassés pour les besoins de l’AE doit faire l’objet d’une réforme fondamentale. La plupart des témoins proposent de remplacer le Compte d’AE par un genre de compte en fiducie ou de caisse en gestion distincte, sans toutefois parler de son exploitation selon les principes comptables de l’administration publique. Un témoin a proposé la création d’un fonds d’assurance semblable à celui exploité par la Commission de la sécurité professionnelle et de l’assurance contre les accidents de travail de l’Ontario, entité considérée dans les états financiers consolidés de l’Ontario comme étant un fonds d’affectation spéciale sous administration. Toutefois, nous ne pensons pas qu’une telle entité ferait l’affaire, puisque, selon nous, l’AE devrait demeurer sous le contrôle du gouvernement fédéral. Lorsqu’elle a comparu devant le sous-comité, la vérificatrice générale a clairement exprimé son point de vue, à savoir que si le gouvernement fédéral continue de contrôler l’AE, celle-ci devra être incluse dans les comptes du Canada. Nous voulons nous assurer que ce sera le cas.

Bien sûr, à l’heure actuelle, toutes les primes sont déposées dans le compte consolidé de revenus, et tous les paiements viennent de ce même compte. Il y a donc deux facteurs: la comptabilité des revenus et des dépenses et l’utilisation de l’encaisse. L’encaisse est dans un compte de banque et peut servir à toutes sortes de fins. Il est possible, je présume, si le Parlement en décide ainsi, d’établir un autre compte distinct […] Sur le plan comptable, ce serait probablement toujours dans les états financiers sommaires du gouvernement. (Sheila Fraser, vérificatrice générale du Canada)18

Recommandation 2

Le Comité recommande, en concomitance avec la législation mentionnée à la recommandation 1, qu’un pouvoir légal soit accordé pour la création d’une nouvelle réserve, qu’on appellerait le Compte du fonds d’assurance-emploi. Ce compte, qui pourrait s’apparenter au Compte du fonds des changes19, serait indépendant du Trésor et servirait, selon la loi, de dépôt pour toutes les cotisations à l’assurance-emploi et les autres transferts du Trésor prescrits par la loi. Les fonds transférés du Compte du fonds d’assurance-emploi au Trésor serviraient uniquement à couvrir les coûts de l’assurance-emploi.

Recommandation 3

Le Comité recommande que, à compter de 2005-2006, le gouvernement fédéral commence à transférer de l’argent du Trésor au Compte du fonds d’assurance-emploi proposé. Ce transfert s’échelonnerait sur une longue période, en tenant compte de la situation budgétaire et des perspectives du gouvernement fédéral. Le montant minimal à transférer dans le Compte chaque année ne devrait pas être inférieur à la moitié du montant qu’il reste dans la réserve pour éventualités en fin d’exercice20. Ces transferts se poursuivraient jusqu’à ce que le solde cumulatif du Compte d’assurance-emploi au 31 mars 2004 soit entièrement transféré au Compte du fonds d’assurance-emploi. Une fois le solde cumulatif du Compte d’assurance-emploi à zéro, toutes les mentions de ce compte dans la Loi sur l’assurance-emploi seraient abrogées.

FIXER LE TAUX DE COTISATION DE L’ASSURANCE-EMPLOI

Entre 1972 et 1996, la Commission de l’assurance-emploi du Canada, ou CAEC (autrefois connue sous le nom de Commission de l’emploi et de l’immigration du Canada), était chargée de fixer un taux annuel de cotisation de l’AC (AE) devant réduire et ultérieurement éliminer tout surplus ou déficit cumulatif dans ce qu’on appelait alors le Compte d’assurance-chômage. La Commission fixait donc chaque année un taux qui devait couvrir ce qu’on appelait le « coût de base réajusté » de l’AC (AE). Ce montant équivalait au « coût de base moyen » des prestations, plus (moins) le montant requis pour réduire ou éliminer le déficit (surplus) du Compte d’assurance-chômage. Le coût de base moyen des prestations, lui, équivalait à la moyenne sur trois ans des coûts d’AC (AE)21. Avec cette formule, il était impossible d’obtenir un solde cumulatif, comme celui que nous avons aujourd’hui, à moins que le gouvernement n’intervienne en fixant un taux réglementaire différent de celui qu’autorisait la Loi sur l’assurance-chômage.

Si la formule a servi à réduire ou à éliminer, au fil du temps, les surplus ou les déficits cumulatifs, elle risquait cependant d’entraîner des effets procycliques. Autrement dit, il arrivait que le taux de cotisation augmente en même temps que le taux de chômage, un point du cycle économique où il faut des coûts de main-d’œuvre inférieurs, et non supérieurs, pour stimuler la croissance de l’emploi. Qui est plus, les conséquences indésirables de cette formule ont été exacerbées, certaines années (1990, 1991 et 1992), par le retrait des cotisations des contribuables au régime. En 1990, le Trésor a complètement cessé de contribuer aux prestations d’AC (AE) et le régime s’est alors retrouvé entièrement financé par les cotisations des employés et des employeurs.

Pour annuler les effets procycliques de cette formule, la Loi sur l’assurance-emploi a instauré un mécanisme selon lequel la Commission de l’assurance-emploi devait fixer un taux qui, dans la mesure du possible, engendrerait des recettes suffisantes pour couvrir les coûts du régime et maintenir une relative stabilité des taux de cotisation tout au long du cycle économique. Malheureusement, la Loi ne définit pas les concepts de cycle économique ou de stabilité des taux de cotisation, pas plus qu’elle ne fixe de plafond à la « réserve », bien que théorique, qui permettrait d’atteindre les objectifs du nouveau mécanisme. Pis encore, ce mécanisme ne prévoit aucun moyen pour créer une vraie réserve. Bien qu’il soit possible de stabiliser les taux de cotisation dans un contexte de réserve théorique, le mécanisme en question a nécessairement des conséquences directes sur le solde budgétaire du gouvernement. En effet, si l’on y intègre une composante tenant compte des surplus cumulatifs, il faudra recourir au Trésor si le taux de cotisation « stable » ne génère pas suffisamment de recettes pour couvrir les coûts du régime. Il ne fait aucun doute que le mécanisme de fixation des taux prévu à l’article 66 de la Loi sur l’assurance-emploi exposait le gouvernement à l’incertitude financière.

Je voudrais vous rappeler que le gouvernement a décidé de passer à un nouveau mécanisme d’établissement du taux de cotisation pour une raison précise. Comme le Compte d’assurance-emploi était intégré dans cette approche qui tenait compte de l’excédent accumulé, cela pouvait déstabiliser sensiblement la gestion financière du gouvernement. (Louis Lévesque, ministère des Finances)22

À défaut d’une limite prescrite par la loi sur la croissance du solde cumulatif du Compte d’AE, l’actuaire en chef de l’AE a estimé l’ampleur que devrait avoir la réserve théorique pour atteindre les objectifs du mécanisme de fixation des taux. Dans son Rapport sur les taux de cotisation de l’assurance-emploi pour 1998, l’actuaire en chef estime qu’une réserve de 10 à 15 milliards de dollars, atteinte à la veille d’une récession, devrait suffire. Cette estimation a été réitérée dans les rapports subséquents couvrant la période de 1999 à 2001 mais n’a pas été révisée depuis, car les responsabilités de fixation des taux de la Commission de l’assurance-emploi ont été suspendues en 2002.

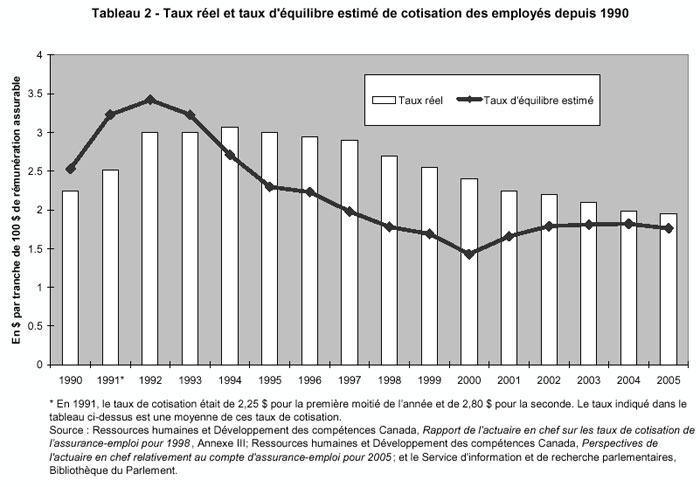

Bien que l’on ait réussi à atteindre ce chiffre aux alentours de 1997-1998, on a continué de fixer les taux de cotisation de l’AE à des niveaux bien supérieurs à ce qu’il fallait pour couvrir les coûts du régime, comme l’indique le Tableau 2. En outre, entre 1998 et 2001, période pendant laquelle la Commission était toujours responsable de la fixation des taux, le gouvernement a continué de fixer un taux de cotisation qui excédait la limite supérieure du taux stable à long terme estimé par l’actuaire en chef et le taux recommandé23.

Devant la pression croissante pour stopper l’augmentation continue du solde cumulatif du Compte d’AE, le gouvernement a suspendu l’article 66 de la Loi sur l’assurance-emploi en 2001. En lieu et place, l’article 66.1 autorise le gouverneur en conseil, sur la recommandation du ministre du Développement des ressources humaines (aujourd’hui Ressources humaines et Développement des compétences) et du ministre des Finances, à fixer le taux de cotisation de l’AE pour les années 2002 et 2003. Le gouvernement a fait savoir que durant cette période, il consulterait les Canadiens et présenterait un nouveau mécanisme de fixation des taux d’ici la fin de 2003.

Comme le gouvernement n’a tenu aucune consultation publique avant le dépôt du budget, en février 2003, il a réitéré son intention de sonder l’opinion des Canadiens sur la création d’un nouveau mécanisme de fixation des taux et a prolongé son autorité à cet égard jusqu’en 2004. Il a également annoncé, dans le budget, que les parties intéressées pouvaient faire connaître leur point de vue à ce sujet jusqu’au 30 juin 2003. Le nouveau mécanisme devrait respecter cinq principes : 1) l’établissement des taux de cotisation devrait être transparent; 2) les taux de cotisation devraient être établis à partir de conseils d’experts indépendants; 3) les recettes prévues au titre des cotisations devraient correspondre aux coûts prévus du programme; 4) l’établissement des taux de cotisation devrait atténuer l’effet sur le cycle conjoncturel (ou cycle économique); et 5) les taux de cotisation devraient être relativement stables au fil du temps24. On supposait par ailleurs que le nouveau mécanisme serait en place pour 2005. Toutefois, au cas où il ne le serait pas, le gouvernement a prolongé d’une autre année son pouvoir de fixation des taux dans le cadre du budget de mars 2004. Il fixerait ainsi un taux en respectant les principes qui sous-tendent le nouveau mécanisme.

Depuis qu’il a repris à la Commission de l’assurance-emploi la responsabilité de fixer les taux de cotisation de l’AE, le gouvernement continue de fixer des taux supérieurs à ce qu’il faut pour couvrir les coûts du régime (voir Tableau 2)25. Le Comité reconnaît que le gouvernement a réduit ces taux chaque année depuis la mise en œuvre de la Loi sur l’assurance-emploi; toutefois, leur diminution, surtout après 1998, n’est rien si on la compare à la croissance du solde cumulatif du Compte d’AE. Par exemple, le taux d’équilibre moyen (paiements d’intérêt y compris) pour la période 1998-2004 était d’environ 1,70 $ par tranche de 100 $ de rémunération assurable, soit près de 0,61 $ de moins que le taux moyen réel pour la même période.

Le Comité admet qu’une partie de l’écart entre le taux réel et le taux d’équilibre estimé est attribuable au fait que ce dernier comprend les paiements d’intérêt. Le gouvernement n’inclut pas les paiements d’intérêt lorsqu’il fixe les taux de cotisation, ce qui est plutôt étrange, étant donné qu’il paie des intérêts, quoique théoriques, sur le solde cumulatif du Compte d’AE. Or, n’oublions pas que le gouvernement a déjà bel et bien prélevé, dès que le Compte affichait un déficit, des frais d’intérêt qui n’avaient, eux, rien de théoriques.

… d’un point de vue de gestion financière, le crédit d’intérêt ne représente qu’une transaction théorique. C’est une opération comptable qui n’a pas de répercussions sur la situation financière du gouvernement. Ce qui se répercute sur cette situation, ce sont les cotisations versées par les employeurs et les employés, les prestations versées et les frais d’administration. Il est clair que, dans le nouveau mécanisme d’établissement des taux de cotisation, l’intention est de prendre en considération ces éléments, qui ont des répercussions directes sur la situation financière du gouvernement dans une année donnée. (Louis Lévesque, ministère des Finances)26

I. Prévoir l’avenir : une nouvelle façon de fixer les taux de cotisation de l’AE

La plupart des témoins s’entendent pour fixer les taux de cotisation en fonction des coûts prévus du régime sur une période donnée, disons entre cinq et sept ans. D’autres croient qu’il conviendrait plutôt de suivre le cycle économique. Dans un cas comme dans l’autre, tous les témoins estiment que la période choisie, quelle qu’elle soit, devrait être prescrite par la loi.

En général, les témoins sont en faveur d’un mécanisme de fixation des taux tourné vers l’avenir et, dans la plupart des cas, d’un modèle qui comprendrait une réserve de stabilisation des taux pouvant compenser le manque à gagner si le taux établi ne produisait pas suffisamment de recettes pour couvrir les coûts du régime. Malheureusement, cette caractéristique ne faisait pas partie des cinq principes devant régir les consultations relatives au nouveau mécanisme, bien que la plupart des participants aient abordé la question de toute façon.

i. Établir une vraie réserve de stabilisation des taux de cotisation

Comme nous l’avons déjà recommandé dans le présent rapport, nous croyons que le gouvernement devrait prendre les mesures législatives qui s’imposent pour créer un Compte du fonds d’assurance-emploi. Nous recommandons aussi que la nouvelle Commission de l’assurance-emploi établisse et gère une réserve de stabilisation des taux de cotisation dans le cadre de ce compte, réserve qu’on estimerait aux cinq ans pour s’assurer qu’elle couvre les dépenses prévues du régime lorsqu’on cherche à stabiliser les taux. Par ailleurs, il conviendrait de réajuster la réserve en cas de changements significatifs au régime d’AE, surtout si ces changements ont des répercussions directes sur la sensibilité cyclique du régime.

Certains témoins sont d’avis que la réserve de stabilisation devrait s’établir entre 10 et 15 milliards de dollars, soit le montant que l’actuaire en chef jugeait suffisant pour couvrir les coûts du régime et maintenir la stabilité relative des cotisations au cours du cycle économique. La plupart des membres du Comité pensent toutefois qu’il serait bon d’actualiser ce montant, qui date maintenant de quelques années.

Recommandation 4

Le Comité recommande la création d’une réserve de stabilisation des taux de cotisation et son maintien dans le cadre du Compte du fonds d’assurance-emploi proposé. Le montant de cette réserve serait estimé par l’actuaire en chef de la Commission de l’assurance-emploi proposée, puis estimé à nouveau tous les cinq ans. La réserve devrait être gérée de façon prudente, produire suffisamment de recettes pour maintenir la stabilité des taux de cotisation sur une période de cinq ans et ne jamais excéder de plus de 10 p. 100 les prévisions les plus récentes sur les besoins s’y rattachant.

ii. Rôle de l’actuaire en chef

Nombre de témoins ont laissé entendre, implicitement ou non, que l’actuaire en chef devrait jouer un rôle de premier plan dans le nouveau mécanisme de fixation des taux. Par exemple, c’est à lui qu’il incomberait d’estimer le montant de la réserve de stabilisation ainsi que le taux de cotisation qui, selon cette réserve, couvrirait les coûts du régime et maintiendrait la stabilité des cotisations pendant la période d’estimation.

Nous avons entendu dire qu’on songe à éliminer le poste d’actuaire. Ce serait scandaleux. Ce poste est nécessaire. Sans cette personne indépendante, vous vous retrouverez aux prises avec les problèmes des commissions des accidents de travail, dont certaines ne font même pas correctement leurs études sur les coûts et les réclamations, et toutes sortes de méfaits peuvent se produire. (Garth Whyte, Fédération canadienne de l’entreprise indépendante)27

De façon générale, les témoins semblent également d’accord pour que les taux de cotisation soient fixés sur l’avis de spécialistes indépendants. Nous croyons que l’actuaire en chef devrait choisir ces spécialistes et solliciter leurs conseils dans l’exécution du mandat de fixation des taux de la future Commission de l’assurance-emploi.

En outre, les membres du Comité, à l’instar de nos témoins, sont en faveur d’un mécanisme qui soit transparent. C’est pourquoi nous pensons que l’actuaire en chef devrait publier, au plus tard trois mois avant l’année à venir pour laquelle il doit fixer un taux, un rapport justifiant son choix. Nous savons que ce taux doit être approuvé par le gouverneur en conseil, mais nous hésitons à accorder trop de latitude au gouvernement pour réviser un taux qui serait recommandé par l’actuaire en chef et, de ce fait, par la Commission.

Nombre des témoins ayant comparu devant le Sous-comité souhaitent que les taux de cotisation futurs augmentent ou diminuent pour produire des résultats supérieurs à ceux que l’on attend du mécanisme de fixation des taux lui-même. Par exemple, la plupart des témoins représentant les employés ont recommandé qu’on maintienne ou même qu’on augmente le taux actuel de cotisation en vue de faciliter, avec la réduction du solde cumulatif du Compte d’AE, le financement de plusieurs améliorations au régime. D’un autre côté, les témoins représentant des employeurs préconisent plutôt la réduction continue des cotisations de l’AE — par le biais d’une réduction du solde cumulatif du Compte d’AE —, la restructuration du partage des cotisations patronales-salariales ainsi que de plus fortes restitutions des cotisations. Ils proposent également l’imposition de taux particuliers, ce qui se traduirait par un taux accru pour les entreprises qui engendrent des dépenses supérieures à la moyenne par rapport à celles dont la stabilité d’emploi est relativement plus ferme.

Si on veut améliorer le régime d’assurance-emploi comme nous le souhaitons, il faut absolument que le taux de cotisation soit d’environ 2,20 $ pour chaque tranche de 100 $. (René Roy, Fédération des travailleurs et travailleuses du Québec)28

Comme les employeurs et les employés ont déjà versé des cotisations excédentaires de plus de 47 milliards de dollars au gouvernement dans le seul but de maintenir des taux stables, la FCEI recommande que le gouvernement continue d’abaisser les taux après 2004 et qu’il prenne en charge les manques à gagner futurs et imprévus qui pourraient apparaître dans le régime de l’assurance-emploi en raison des variations du cycle économique. (Garth Whyte, Fédération canadienne de l’entreprise indépendante)29

La plupart des membres du Comité sont d’avis que le taux de cotisation devrait être fixé annuellement de façon à garantir la solvabilité de la réserve de stabilisation des taux, couvrir les dépenses du régime et maintenir la stabilité relative des cotisations sur les cinq prochaines années. Il faudra nécessairement tenir compte des coûts relatifs à l’amélioration du régime ou à d’autres modifications concernant son financement lorsqu’on déterminera l’ampleur de la réserve de stabilisation et du taux d’équilibre couvrant la période de référence.

Recommandation 5

Le Comité recommande qu’à partir de 2005,

i) l’actuaire en chef de la Commission de l’assurance-emploi proposée sollicite les conseils de spécialistes indépendants pour estimer annuellement un taux d’équilibre qui garantirait la solvabilité du régime ainsi que la stabilité du taux de cotisation sur les cinq années à venir;

ii) l’actuaire en chef sollicite les conseils de spécialistes indépendants pour estimer, tous les cinq ans, l’ampleur de la réserve de stabilisation des taux de cotisation en vue de garantir la solvabilité du régime ainsi que la stabilité du taux de cotisation sur les cinq années à venir;

iii) la Commission de l’assurance-emploi proposée recommande un taux d’équilibre et publie un rapport justifiant son choix au plus tard le 30 septembre de l’année précédant l’année à laquelle le taux recommandé s’applique.

Recommandation 6

Advenant que le taux de cotisation recommandé par la Commission de l’assurance-emploi proposée soit, pour une raison extraordinaire, différent de celui que le gouverneur en conseil souhaite approuver, le Comité recommande que le gouvernement, pour fixer un taux de cotisation différent, modifie la Loi sur l’assurance-emploi en instaurant un taux réglementaire pour une période maximale d’un an. Ce changement législatif proposé doit faire l’objet d’un vote à la Chambre des communes.

I. Exemption de base annuelle sur la rémunération assurable

En vertu de la Loi sur l’assurance-emploi, les personnes qui ont gagné moins de 2 000 $ dans l’année peuvent se faire rembourser leurs cotisations. Les employeurs n’ont pas droit à ce remboursement, situation considérée naturellement comme injuste par les groupes qui ont comparu devant le Sous-comité pour représenter le patronat, et en particulier les petites entreprises.

Outre qu’elle traite injustement les employeurs, la disposition sur le remboursement des cotisations présente aussi des lacunes en ce qui concerne les travailleurs. Bien qu’elle ait pour objet de rembourser les cotisations des travailleurs dont la rémunération est insuffisante, elle faillit de toute évidence à la tâche parce que le seuil de revenu fixé est trop bas et qu’il n’est pas indexé à l’augmentation des salaires. Le seuil actuel de 2 000 $ n’est pas assez élevé pour que les personnes qui reçoivent une faible rémunération annuelle et qui ne répondent pas aux conditions minimales d’admissibilité à l’AE aient droit à un remboursement de leurs cotisations. Par exemple, si on combine le salaire minimum le plus bas (5,90 $ l’heure) et la condition minimale d’admissibilité la plus basse (420 heures d’emploi assurable), on s’aperçoit que les personnes qui ont une rémunération annuelle de 2 000 $ à 2 478 $ n’ont droit ni à l’AE ni à un remboursement de cotisations. Pis encore, l’écart entre le seuil actuel donnant droit au remboursement des cotisations et d’autres combinaisons du salaire minimum et des conditions minimales d’admissibilité se creuse à mesure que le salaire minimum s’accroît et/ou que le taux de chômage baisse dans les régions économiques de l’AE.

Comme le gouvernement ne semble pas disposé à augmenter le seuil de revenu donnant droit au remboursement ni à concevoir un moyen de rendre les employeurs admissibles au remboursement, il a été question, pendant les audiences du Sous-comité, de l’établissement d’une exemption de base sur la rémunération assurable, qui serait analogue à celle du Régime de pensions du Canada. Cette question a été soulevée à d’autres occasions et a même été traitée dans un rapport produit par le Comité en mai 2001 et intitulé Au-delà du projet de loi C-2 : Examen d’autres propositions de réforme de l’assurance-emploi.

L’application d’une exemption de base annuelle au programme d’assurance-emploi permettrait d’alléger le fardeau des charges sociales de tous les Canadiens et de toutes les entreprises, et profiterait surtout à ceux qui sont les plus pénalisés par des charges sociales élevées, en l’occurrence les travailleurs occupant des emplois peu rémunérés ou se situant au bas de l’échelle, ainsi que les entreprises nécessitant beaucoup de main-d’œuvre. (Joyce Reynolds, Association canadienne des restaurateurs et des services alimentaires)30

Le Comité est d’avis qu’il faut s’attaquer à la mesure actuelle de remboursement des cotisations, qui est restreinte et privilégie une seule partie, et que l’adoption d’une exemption de base annuelle sur la rémunération assurable est attrayante sous au moins deux aspects. D’abord, elle atténue le caractère régressif des cotisations d’AE. Ensuite, son application est simple sur le plan administratif.

L’exemption de base annuelle laisse cependant à désirer sous d’autres aspects. Par exemple, les tenants de cette idée supposent que le montant de la rémunération soumis à l’exemption serait assurable aux fins de l’admissibilité, mais ne le serait pas aux fins de la perception des cotisations, ce qui reviendrait, semble-t-il, à une protection gratuite du régime d’AE. De plus, si la rémunération égale ou inférieure à l’exemption de base annuelle est seulement assurable dans les cas où la rémunération totale dépasse le montant de l’exemption (le même traitement que pour les gains ouvrant droit à pension aux fins du Régime de pensions du Canada), certains travailleurs, comme ceux qui occupent plus d’un emploi, pourraient trouver la situation injuste. En l’occurrence, un travailleur qui gagne moins que le montant de l’exemption dans chacun de ses emplois pourrait se retrouver sans rémunération assurable même si le total de sa rémunération dépasse de loin l’exemption. Une autre question, mais qui ne pose pas plus de difficultés que dans le Régime de pensions du Canada, est le fait qu’une exemption de base annuelle sur la rémunération assurable pourrait encourager certains employeurs à créer des emplois dont le nombre d’heures est limité et qui prennent fin tout juste avant que le seuil ne soit atteint.

Le Comité souscrit de façon générale à cette proposition, à supposer que la plupart des irrégularités administratives associées à une exemption de base annuelle sur la rémunération assurable soient corrigées en faveur des travailleurs.

Recommandation 7

Le Comité recommande que le gouvernement instaure une exemption de base annuelle sur la rémunération assurable de 3 000 $ qui remplacerait le remboursement des cotisations pour les cotisants qui ont une faible rémunération. Le montant de l’exemption ferait l’objet d’une indexation à la hausse d’après l’augmentation de la rémunération hebdomadaire moyenne au Canada. Il faudrait revoir cette nouvelle mesure deux ans après son entrée en vigueur pour évaluer ses répercussions sur les heures de travail.

II. Remboursement aux employeurs des cotisations versées en trop

Comme dans le cas du remboursement dont il a été question ci-dessus, les travailleurs ont droit à un remboursement de cotisations s’ils ont versé plus que le maximum au cours d’une année donnée, mais les employeurs n’ont pas droit au même traitement. Le maximum que peut verser un travailleur équivaut au produit du taux de cotisation et du maximum de la rémunération assurable divisé par 100 (le maximum en 2004 étant de 772,20 $). Le montant des cotisations qui dépasse le maximum prévu est remboursé au travailleur. Les employeurs, qui paient 1,4 fois le taux de cotisation des travailleurs, ont droit à un remboursement des cotisations excédentaires dans le seul cas où le montant déboursé au cours d’une année donnée dépasse le montant qu’ils sont tenus de débourser sur la base de la rémunération versée à chaque employé. Par conséquent, même si un employé a payé, par exemple, le montant maximal dans un emploi qu’il occupait chez un autre employeur au cours d’une année donnée, l’employeur actuel doit cotiser d’après la rémunération actuelle, et non antérieure, pour l’année en question. Autrement dit, un employeur cotise à l’AE pour un employé comme s’il était le premier employeur à verser des cotisations au nom de cet employé.

Ce traitement singulier et injuste découle de la volonté de protéger les renseignements personnels, préoccupation que nous ne prenons évidemment pas à la légère. Néanmoins, les membres du Comité sont perplexes devant l’incapacité du gouvernement de trouver une solution administrative au moins partielle à ce problème étant donné sa capacité d’établir un programme aussi complexe sur le plan administratif que le régime d’AE.

Nous souhaitons également que soit instauré un mécanisme permettant de reverser aux employeurs les cotisations payées en trop à l’assurance-emploi, particulièrement pour les sociétés affiliées qui sont traitées comme des contribuables pour les fins de l’impôt sur le revenu, mais qui, au chapitre de l’assurance-emploi, sont traitées comme des employeurs distincts. (Michael Atkinson, Association canadienne de la construction)31

Bien qu’il soit difficile de quantifier le niveau exact des versements excédentaires des employeurs, le montant atteint probablement plusieurs centaines de millions de dollars. Cependant, à l’heure actuelle, il n’y a aucun mécanisme permettant de rembourser le trop-payé des employeurs. Étant donné que les cotisations à l’assurance-emploi constituent un obstacle à la création d’emplois, le gouvernement fédéral doit mettre en place immédiatement un système lui permettant de rembourser le trop-payé des employeurs. (Michael Murphy, Chambre de commerce du Canada)32

Nous estimons qu’il est possible de trouver un moyen plus satisfaisant que la mesure actuelle pour accorder aux employeurs, qui paient 1,4 fois le taux de cotisation de leurs employés, un traitement plus équitable en ce qui concerne le remboursement des cotisations excédentaires. La solution, qui pourrait s’appuyer par exemple sur le principe du premier payeur, continuerait sans doute d’être injuste pour certains employeurs, mais les autres seraient traités beaucoup plus équitablement que maintenant. Les cotisations versées en trop n’ont pas besoin d’être remboursées au nom d’employés en particulier; un paiement forfaitaire est une option qui mérite d’être envisagée. Une possibilité, pour les entreprises qui ont eu un seul employé à leur service au cours d’une année donnée, pourrait être de demander la permission de l’employé avant que le remboursement puisse se faire. Enfin, et surtout peut-être, il ne faut pas que la solution au problème soit complexe sur le plan administratif ou qu’elle coûte cher à appliquer. Ce ne sont là que quelques suggestions pouvant être prises en compte dans le règlement de cette importante question.

Recommandation 8

Le Comité recommande qu’en 2005 le gouvernement conçoive et mette en œuvre un moyen de rembourser aux employeurs les cotisations d’assurance-emploi correspondant aux cotisations d’assurance-emploi versées en trop par les employés.

| 1 | Chambre des communes, Sous-comité sur les fonds de l’assurance-emploi du Comité permanent du développement des ressources humaines, du développement des compétences, du développement social et de la condition des personnes handicapées (appelé ci-après SFAE), Témoignages, 1re session, 38e législature, séance no 3 (16:20), mercredi 17 novembre 2004. |

| 2 | Ibid. (16:30). |

| 3 | L’Agence du revenu du Canada est responsable de tout ce qui concerne l’assurabilité, y compris la perception des cotisations. |

| 4 | SFAE, séance no 2 (20:00), lundi 15 novembre 2004. |

| 5 | Avant 1986, les transactions portées au Compte d’assurance-emploi (alors appelé Compte d’assurance-chômage) n’étaient que partiellement intégrées aux comptes du Canada. Depuis, le Compte d’assurance-emploi est entièrement intégré aux comptes du Canada. |

| 6 | À l’heure actuelle, le taux payé sur le solde cumulatif du Compte d’AE est fixé à 90 p. 100 de la moyenne mensuelle du taux trimestriel des bons du Trésor. L’intérêt est calculé mensuellement, selon la moyenne de 30 jours du solde cumulatif du Compte d’AE. Tout comme le solde cumulatif du Compte d’AE, ces versements d’intérêts sont des montants nominaux de référence. Bien qu’ils constituent une partie du solde cumulatif du Compte d’AE, ils ne sont pas inscrits comme frais de la dette publique dans les comptes du Canada. Entre 1996-1997 et 2003-2004, les versements d’intérêts nominaux de référence s’élèvent à quelque 7,1 milliards de dollars. |

| 7 | SFAE, séance no 1 (11:20), jeudi 4 novembre 2004. |

| 8 | SFAE, séance no 2 (19:35), lundi 15 novembre 2004. |

| 9 | SFAE, séance no 3 (16:00), mercredi 17 novembre 2004. |

| 10 | SFAE, séance no 2 (19:25), lundi 15 novembre 2004. |

| 11 | Ibid. (20:35). |

| 12 | Ibid. (19:55). |

| 13 | Comme le Bloc Québécois ne considère nullement le régime actuel d’AE comme généreux et accessible, il se dissocie de cette affirmation. |

| 14 | SFAE, séance no 1 (11: 45), jeudi 4 novembre 2004. |

| 15 | SFAE, séance no 2 (20:30), lundi 15 novembre 2004. |

| 16 | SFAE, séance no 3 (15:35), mercredi 17 novembre 2004. |

| 17 | Ibid. (15:25). |

| 18 | SFAE, séance no 1 (11:50), le jeudi 4 novembre 2004. |

| 19 | L’exploitation du Compte du fonds des changes est régie par les dispositions de la partie II de la Loi sur la monnaie. Ce compte, géré par la Banque du Canada, représente les créances et les obligations du gouvernement du Canada à la suite des opérations de change. Le revenu de placement des opérations de change et les pertes et gains nets sont inscrits dans les rentrées sur opérations de change dans le compte d’exploitation générale et le déficit accumulé. |

| 20 | Le Bloc Québécois recommande le remboursement minimal de 1,5 milliard de dollars par année au fonds d’assurance-emploi. Il recommande, en outre, une garantie de paiement de 15 milliards, si besoin est, afin de couvrir une année de cotisation. Si non utilisée, cette garantie de paiement serait progressivement remboursée à raison de 1,5 milliard de dollars après le paiement des 31 premiers milliards. |

| 21 | Plus précisément, le coût de base moyen des prestations équivalait au coût total moyen de l’AC (coûts administratifs y compris) pour la période de trois ans se terminant en même temps que la deuxième année précédant l’année pour laquelle on avait calculé la moyenne. Le taux de cotisation qui couvrirait le coût de base moyen des prestations était le taux réglementaire ou minimum pouvant être établi pour une année donnée. |

| 22 | SFAE, séance no 1 (12:10), jeudi 4 novembre 2004. |

| 23 | En 1998, 1999, 2000 et 2001, les taux recommandés par l’actuaire en chef étaient de 2,40 $, 2,30 $, 2,25 $ et 2,10 $ respectivement par tranche de 100 $ de rémunération assurable, alors que les taux réels étaient de 2,70 $, 2,55 $, 2,40 $ et 2,25 $ respectivement. |

| 24 | Ministère des Finances, Le plan budgétaire de 2003, 18 février 2003, p. 207. |

| 25 | Selon Les taux de cotisation de l’assurance-emploi pour 2004, de l’actuaire en chef, les taux d’équilibre estimés (paiements d’intérêt y compris) pour 2002, 2003 et 2004 étaient de 1,79 $, 1,77 $ et 1,81 $ respectivement par tranche de 100 $ de rémunération assurable, alors que les taux réels étaient de 2,20 $, 2,10 $ et 1,98 $ respectivement. |

| 26 | SFAE, séance no 1 (11:40), jeudi 4 novembre 2004. |

| 27 | SFAE, séance no 3 (16:35), mercredi 17 novembre 2004. |

| 28 | SFAE, séance no 2 (19:30), lundi 15 novembre 2004. |

| 29 | SFAE, séance no 3 (15:45), mercredi 17 novembre 2004. |

| 30 | Ibid. (15:35). |

| 31 | Ibid. (15:25). |

| 32 | Ibid. (15:45). |