HUMA Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

LE SOLDE CUMULATIF DU COMPTE

D’ASSURANCE-EMPLOI ET LA PROTECTION

DES COTISATIONS

L’article 71 de la Loi sur l’assurance-emploi a pour effet d’ouvrir, parmi les comptes du Canada, un compte intitulé « Compte d’assurance-emploi » (compte d’AE). Bien que la Loi prévoie que toutes les recettes et les dépenses de l’assurance-emploi sont portées au Trésor, les articles 73 à 78 stipulent expressément que ces montants sont respectivement crédités au Compte d’AE et débités de celui-ci. Par conséquent, le Compte d’AE est essentiellement une entité comptable consolidée qui fait état des transactions financières liées à l’AE5. Étant donné que toutes les transactions financières de l’AE sont consolidées dans les comptes du Canada, un surplus annuel (déficit) dans le Compte d’AE fait directement augmenter (diminuer) le solde budgétaire du gouvernement d’un montant équivalent. Autrement dit, si les recettes de l’AE excèdent les dépenses, l’état des finances du gouvernement fédéral s’améliore. L’inverse est également vrai lorsque les dépenses de l’AE excèdent les recettes. Par ailleurs, le solde en fin d’exercice du Compte d’AE est suivi d’année en année et représenté par le solde cumulatif, montant nominal de référence qui, selon certains, est prêté par le Compte d’AE en cas de surplus ou dû au Trésor en cas de déficit. Ce point de vue est appuyé par l’article 76 de la Loi, qui autorise le ministre des Finances à verser des intérêts sur le solde cumulatif du Compte d’AE, selon les modalités et aux taux qu’il peut fixer6.

Il importe de souligner que l’article 77 de la Loi sur l’assurance-emploi limite le gouvernement dans ce qu’il peut porter au Compte d’AE et que, par conséquent, les dépenses en-dehors du ressort de l’AE ne peuvent servir à réduire le solde cumulatif du Compte d’AE. Autrement dit, le solde cumulatif ne peut être résorbé en prélevant de l’argent du Trésor pour financer les soins de santé, la défense ou d’autres domaines non liés à l’AE. Il ne fait aucun doute que la plupart des témoins qui ont comparu devant le Comité estiment que le surplus cumulatif dans le Compte d’AE doit être affecté à l’AE.

[…] À mon avis, le Parlement n’avait pas l’intention que s’accumule dans le Compte d’assurance-emploi un excédent supérieur à ce qu’il pourrait être raisonnable de dépenser aux fins de l’assurance-emploi. J’en ai donc conclu que le gouvernement n’a pas respecté l’esprit de la Loi sur l’assurance-emploi. (Sheila Fraser, vérificatrice générale du Canada)7

Les recettes excédentaires perçues sous forme de cotisations depuis 1994 n’ont pas été redistribuées, n’ont pas été versées dans un compte de réserve et n’ont pas été laissées dans le compte d’assurance-chômage. Elles sont allées directement dans les coffres du gouvernement. Ce qui rend la chose d’autant plus pénible, c’est que ces surplus ont été réalisés à grands coups de sabre dans la protection offerte aux chômeurs du Canada qui considèrent le surplus comme de l’argent emprunté de l’assurance-emploi et qui doit y être retourné. (Hassan Yussef, Congrès du travail du Canada)8

Je souhaitais simplement signaler que nous nous opposerions fortement à la seule élimination de ce compte théorique, parce que le gouvernement ne serait pas tenu de ne pas revenir à la charge en augmentant les taux, si la situation économique ralentissait et s’il lui fallait chercher des moyens de payer des prestations supérieures. Si nous éliminons ce compte, c’est exactement ce qui surviendra. (Joyce Reynolds, Association canadienne des restaurateurs et des services alimentaires)9

À l’égard du surplus accumulé, depuis plusieurs années, de nombreux groupes et organisations, dont la nôtre, dénoncent à hauts cris le détournement des surplus de l’assurance-emploi à des fins autres que celles du régime. Nous croyons qu’il est nécessaire de tenir un large débat sur cette question. Même si ces milliards ont déjà été dépensés, il n’en demeure pas moins que cette manière de faire était hautement discutable. Il nous apparaît donc à tout le moins impératif d’envisager la possibilité de réaffecter ces sommes au compte de l’assurance-emploi, dont elles n’auraient jamais dû sortir. (Pierre Séguin, Centrale des syndicats du Québec)10

Je veux rappeler au comité l’ardeur des procureurs du gouvernement fédéral dans la poursuite CSN-FTQ contre le gouvernement fédéral. Ils sont venus démontrer qu’il n’y avait pas une caisse d’assurance-chômage à part … et le juge les a suivis … Ce n’est pas vrai que le gouvernement fédéral va pouvoir éliminer ce surplus d’un trait, au moyen d’une loi, et dire qu’il n’existe plus et qu’on doit repartir à neuf avec une caisse séparée. Nous n’accepterons pas cela. Nous allons nous rendre jusqu’à la Cour suprême s’il le faut. (Roger Valois, Confédération des syndicats nationaux)11

Concernant l'utilisation du surplus accumulé, pour nous, il ne fait aucun doute que l'argent doit être rendu aux personnes qui ont cotisé. La seule nuance est que, dans l'éventualité d'un débat public au cours duquel on se demanderait si l'on doit remettre cet argent strictement aux chômeurs, quitte à réduire la marge de manœuvre budgétaire du gouvernement pour l'ensemble des programmes et des dépenses, notre priorité serait clairement de le remettre aux travailleuses et travailleurs, d'une part. (Mario Labbé, Centrale des syndicats du Québec)12

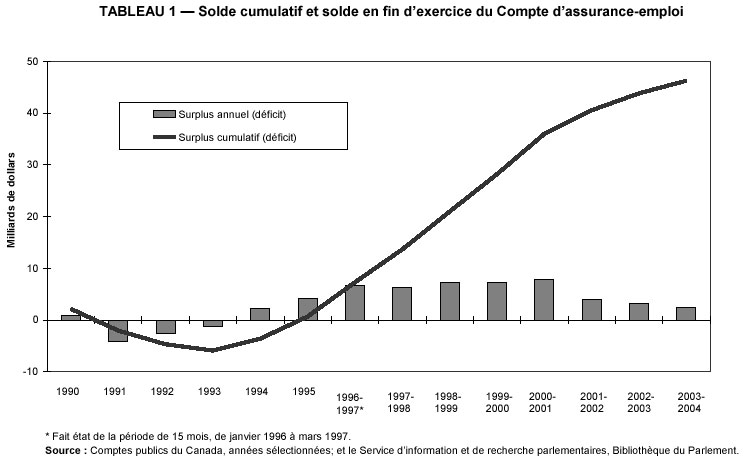

Comme le montre le tableau 1, le surplus cumulatif du Compte d’AE a augmenté en flèche depuis 1994 et, selon ces données, a atteint 46 milliards, au 31 mars 2004. Avant la mise en œuvre de Loi sur l’assurance-emploi en 1996, le solde cumulatif du Compte d’AE était toujours autour du seuil de rentabilité, grâce au processus d’établissement du taux de cotisation, en vigueur à l’époque. Ce processus a été éliminé avec l’adoption de la Loi sur l’assurance-emploi; le sujet est abordé plus loin, dans une autre section du rapport.

Il fallait s’y attendre, l’origine de ce solde cumulatif sans précédent dans le Compte d’AE a été au cœur des témoignages lors des audiences. Un grand nombre de témoins voient ce solde cumulatif comme le résultat de nombreux changements restreignant l’accès à l’AE depuis le début des années 1990. Il ne fait aucun doute que la réforme de l’AE en 1996 a donné lieu à un régime plus restreint. En fait, un des objectifs de la réforme était de réduire de 10 p. 100 les dépenses de l’AE. Toutefois, il faut signaler que, depuis la création de l’AE, d’autres réformes ont élargi la portée du régime, comme la réduction de la période d’admissibilité à des prestations spéciales, le traitement des petites semaines de travail, l’extension des prestations parentales, l’élimination de la règle de l’intensité, l’assouplissement des dispositions sur le remboursement des prestations, l’introduction des prestations de compassion et, plus récemment, la mise sur pied d’un projet-pilote de deux ans allongeant de cinq semaines le droit aux prestations dans les domaines où le taux de chômage est élevé. En général, les changements apportés à l’AE depuis 1996 ont rendu le régime un plus généreux et accessible mais, malgré l’accroissement des dépenses pour ces autres mesures, le solde cumulatif du Compte d’AE ne cesse de croître13

[…] pour ce qui est du changement des prestations et de ses répercussions —qui font en fait l’objet de votre question — , il n’y a pas de doute que la réforme de l’assurance-emploi d’il y a 10 ans a modifié la situation en resserrant les critères d’admissibilité. Toutefois, dans les dernières années … chacun des changements apportés a eu pour effet d’étendre l’admissibilité ou d’augmenter les prestations dans des cas particuliers où nous avions l’impression que des améliorations du programme étaient justifiées. Ces changements sont bien réels et découlent de décisions et de choix stratégiques entraînant des dépenses qui n’auraient pas été faites si le statu quo avait été maintenu. (Andrew Treusch, ministère des Ressources humaines et du Développement des compétences)14

Les représentants du Ministère expliquent la hausse en flèche du solde cumulatif du Compte d’AE principalement par la force imprévue de l’économie canadienne et son incidence sur la croissance de l’emploi. Certes, la performance du marché du travail au Canada a dépassé les prévisions du secteur privé, mais les recettes prévues de l’AE ont toujours dépassé de façon substantielle les dépenses prévues durant cette période. Autrement dit, comme pour la vérificatrice générale et de nombreux autres témoins, il nous est difficile de croire que les taux de cotisation ont été établis exclusivement dans les paramètres de la Loi.

La grande majorité des témoins estiment que le solde cumulatif du Compte d’AE appartient au régime d’AE et que le gouvernement devrait commencer à puiser dans le Trésor pour réduire le solde cumulatif du Compte. Quelques témoins semblent prêts à passer l’éponge, en admettant simplement le fait que d’autres objectifs politiques seraient en concurrence avec le rapatriement des fonds de l’AE. Les membres du Comité ne sont pas en faveur de « passer l’éponge » et, comme la majeure partie des témoins, estiment que le gouvernement a l’obligation morale de rétablir l’intégrité de la Loi sur l’assurance-emploi. Pour ce faire, le surplus cumulatif du Compte d’AE doit nécessairement être appliqué au régime d’AE.

Je voudrais ajouter une chose qui me tient beaucoup à cœur. À mon avis, l’argent du surplus de la caisse de l’assurance-emploi ne doit absolument pas disparaître, mais absolument pas. C’est de l’argent qui a été payé par les travailleurs … Donc, l’argent qui se trouve dans la caisse doit absolument revenir aux chômeurs. (France Bibeau, Confédération des syndicats nationaux)15

Il ne fait pas de doute que, depuis plusieurs années, le gouvernement reçoit des employeurs et des employés beaucoup plus que ce qui est nécessaire pour couvrir les coûts des prestations d’assurance-emploi … Qu’on soit ou non d’accord avec la manière dont cet argent a été dépensé, il n’est plus là. Nous ne pouvons davantage corriger les cotisations excessives d’assurance-emploi prélevées dans le passé qu’inverser rétroactivement les baisses d’impôt ou les hausses de transferts dans les soins de santé accordés aux Canadiens au cours de la même période. (David Stewart-Patterson, Conseil canadien des chefs d’entreprise)16

Parmi la majorité impressionnante des témoins qui estiment que le solde cumulatif du Compte d’AE devrait retourner au régime d’AE, les opinions diffèrent considérablement sur la façon de procéder. D’un côté, la plupart des organisations représentant des employés estiment que la majeure partie, voire la totalité, du solde cumulatif du Compte d’AE devrait servir à bonifier les prestations et la protection offertes par le régime d’AE. De l’autre côté, les organisations représentant des employeurs sont plutôt en faveur d’une réduction prolongée du taux de cotisation et de changements à d’autres mesures financières. Les membres du Comité ne sont pas tous d’accord non plus sur l’usage que l’on devrait faire du surplus rapatrié.

À notre avis, la première étape à suivre pour résoudre la question est de mettre immédiatement terme à la croissance du solde cumulatif du Compte d’AE. Le rapatriement du surplus aura bien sûr d’importantes incidences fiscales. De même, les cotisants, ainsi que les contribuables en général, ont profité des dépenses faites à partir des surplus de fin d’exercice par le truchement des dépenses pour d’autres priorités, comme les soins de santé, l’aide financière pour les études postsecondaires, les baisses d’impôt et le remboursement de la dette. Toutefois, il est impossible de déterminer qui en a profité et dans quelle mesure.

Nous croyons que la réaffectation des fonds du Trésor au régime d’AE doit s’échelonner sur une période permettant de tenir compte des autres priorités et du changement dans les perspectives budgétaires du Canada. Enfin, et surtout, les recettes rapatriées et les cotisations perçues dans l’avenir doivent être gérées et utilisées de façon à ce que les recettes provenant de l’AE soient appliquées à l’AE.

[…] nous pensons vraiment qu’il est de nouveau temps de séparer le fonds du Trésor … (Michael Atkinson, Association canadienne de la construction)17

Un grand nombre de témoins qui ont comparu devant le sous-comité ont critiqué la structure de gouvernance actuelle de l’AE. Selon eux, et tous les membres du Comité sont d’accord : un compte nominal de référence qui, de toute évidence, n’aide pas le gouvernement a décidé de l’utilisation des fonds amassés pour les besoins de l’AE doit faire l’objet d’une réforme fondamentale. La plupart des témoins proposent de remplacer le Compte d’AE par un genre de compte en fiducie ou de caisse en gestion distincte, sans toutefois parler de son exploitation selon les principes comptables de l’administration publique. Un témoin a proposé la création d’un fonds d’assurance semblable à celui exploité par la Commission de la sécurité professionnelle et de l’assurance contre les accidents de travail de l’Ontario, entité considérée dans les états financiers consolidés de l’Ontario comme étant un fonds d’affectation spéciale sous administration. Toutefois, nous ne pensons pas qu’une telle entité ferait l’affaire, puisque, selon nous, l’AE devrait demeurer sous le contrôle du gouvernement fédéral. Lorsqu’elle a comparu devant le sous-comité, la vérificatrice générale a clairement exprimé son point de vue, à savoir que si le gouvernement fédéral continue de contrôler l’AE, celle-ci devra être incluse dans les comptes du Canada. Nous voulons nous assurer que ce sera le cas.

Bien sûr, à l’heure actuelle, toutes les primes sont déposées dans le compte consolidé de revenus, et tous les paiements viennent de ce même compte. Il y a donc deux facteurs: la comptabilité des revenus et des dépenses et l’utilisation de l’encaisse. L’encaisse est dans un compte de banque et peut servir à toutes sortes de fins. Il est possible, je présume, si le Parlement en décide ainsi, d’établir un autre compte distinct … Sur le plan comptable, ce serait probablement toujours dans les états financiers sommaires du gouvernement. (Sheila Fraser, vérificatrice générale du Canada)18

Recommandation 2

Le Comité recommande, en concomitance avec la législation mentionnée à la recommandation 1, qu’un pouvoir légal soit accordé pour la création d’une nouvelle réserve, qu’on appellerait le Compte du fonds d’assurance-emploi. Ce compte, qui pourrait s’apparenter au Compte du fonds des changes19, serait indépendant du Trésor et servirait de dépôt pour toutes les cotisations à l’assurance-emploi et les autres transferts du Trésor prescrits par la loi. Les fonds transférés du Compte du fonds d’assurance-emploi au Trésor serviraient uniquement à couvrir les coûts de l’assurance-emploi.

Recommandation 3

Le Comité recommande que, à compter de 2005-2006, le gouvernement fédéral commence à transférer de l’argent du Trésor au Compte du fonds d’assurance-emploi proposé. Ce transfert s’échelonnerait sur une longue période, en tenant compte de la situation budgétaire et des perspectives du gouvernement fédéral. Le montant minimal à transférer dans le Compte chaque année ne devrait pas être inférieur à la moitié du montant qu’il reste dans la réserve pour éventualités en fin d’exercice20. Ces transferts se poursuivraient jusqu’à ce que le solde cumulatif du Compte d’assurance-emploi au 31 mars 2004 soit entièrement transféré au Compte du fonds d’assurance-emploi. Une fois le solde cumulatif du Compte d’assurance-emploi à zéro, toutes les mentions de ce compte dans la Loi sur l’assurance-emploi seraient abrogées.

| 5 | Avant 1986, les transactions portées au Compte d’assurance-emploi (alors appelé Compte d’assurance-chômage) n’étaient que partiellement intégrées aux comptes du Canada. Depuis, le Compte d’assurance-emploi est entièrement intégré aux comptes du Canada. |

| 6 | À l’heure actuelle, le taux payé sur le solde cumulatif du Compte d’AE est fixé à 90 p. 100 de la moyenne mensuelle du taux trimestriel des bons du Trésor. L’intérêt est calculé mensuellement, selon la moyenne de 30 jours du solde cumulatif du Compte d’AE. Tout comme le solde cumulatif du Compte d’AE, ces versements d’intérêts sont des montants nominaux de référence. Bien qu’ils constituent une partie du solde cumulatif du Compte d’AE, ils ne sont pas inscrits comme frais de la dette publique dans les comptes du Canada. Entre 1996-1997 et 2003-2004, les versements d’intérêts nominaux de référence s’élèvent à quelque 7,1 milliards de dollars. |

| 7 | SFAE, séance no 1 (11:20), jeudi 4 novembre 2004. |

| 8 | SFAE, séance no 2 (19:35), lundi 15 novembre 2004. |

| 9 | SFAE, séance no 3 (16:00), mercredi 17 novembre 2004. |

| 10 | SFAE, séance no 2 (19:25), lundi 15 novembre 2004. |

| 11 | Ibid. (20:35). |

| 12 | Ibid. (19:55). |

| 13 | Le Bloc Québécois estime que le programme d’AE n’est ni généreux ni accessible et, par conséquent, n’appuie pas cette affirmation. |

| 14 | SFAE, séance no 1 (11: 45), jeudi 4 novembre 2004. |

| 15 | SFAE, séance no 2 (20:30), lundi 15 novembre 2004. |

| 16 | SFAE, séance no 3 (15:35), mercredi 17 novembre 2004. |

| 17 | Ibid. (15:25). |

| 18 | SFAE, séance no 1 (11:50), le jeudi 4 novembre 2004. |

| 19 | L’exploitation du Compte du fonds des changes est régie par les dispositions de la partie II de la Loi sur la monnaie. Ce compte, géré par la Banque du Canada, représente les créances et les obligations du gouvernement du Canada à la suite des opérations de change. Le revenu de placement des opérations de change et les pertes et gains nets sont inscrits dans les rentrées sur opérations de change dans le compte d’exploitation générale et le déficit accumulé. |

| 20 | Le Bloc Québécois recommande qu’au moins 1,5 milliard par année soit remboursé au Compte du fonds d’assurance-emploi. Il recommande également, au besoin pour couvrir un an de cotisation, un paiement garanti de 15 milliards de dollars. Si ce paiement garanti n’est pas utilisé, il devrait être remboursé à raison de 1,5 milliard après le versement du montant initial de 31 milliards de dollars. |