HUMA Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

FIXER LE TAUX DE COTISATION DE

L’ASSURANCE-EMPLOI

Entre 1972 et 1996, la Commission de l’assurance-emploi du Canada, ou CAEC (autrefois connue sous le nom de Commission de l’emploi et de l’immigration du Canada), était chargée de fixer un taux annuel de cotisation de l’AC (AE) devant réduire et ultérieurement éliminer tout surplus ou déficit cumulatif dans ce qu’on appelait alors le Compte d’assurance-chômage. La Commission fixait donc chaque année un taux qui devait couvrir ce qu’on appelait le « coût de base réajusté » de l’AC (AE). Ce montant équivalait au « coût de base moyen » des prestations, plus (moins) le montant requis pour réduire ou éliminer le déficit (surplus) du Compte d’assurance-chômage. Le coût de base moyen des prestations, lui, équivalait à la moyenne sur trois ans des coûts d’AC (AE)21. Avec cette formule, il était impossible d’obtenir un solde cumulatif, comme celui que nous avons aujourd’hui, à moins que le gouvernement n’intervienne en fixant un taux réglementaire différent de celui qu’autorisait la Loi sur l’assurance-chômage.

Si la formule a servi à réduire ou à éliminer, au fil du temps, les surplus ou les déficits cumulatifs, elle risquait cependant d’entraîner des effets procycliques. Autrement dit, il arrivait que le taux de cotisation augmente en même temps que le taux de chômage, un point du cycle économique où il faut des coûts de main-d’œuvre inférieurs, et non supérieurs, pour stimuler la croissance de l’emploi. Qui plus est, les conséquences indésirables de cette formule ont été exacerbées, certaines années (1990, 1991 et 1992), par le retrait des cotisations des contribuables au régime. En 1990, le Trésor a complètement cessé de contribuer aux prestations d’AC (AE) et le régime s’est alors retrouvé entièrement financé par les cotisations des employés et des employeurs.

Pour annuler les effets procycliques de cette formule, la Loi sur l’assurance-emploi a instauré un mécanisme selon lequel la Commission de l’assurance-emploi devait fixer un taux qui, dans la mesure du possible, engendrerait des recettes suffisantes pour couvrir les coûts du régime et maintenir une relative stabilité des taux de cotisation tout au long du cycle économique. Malheureusement, la Loi ne définit pas les concepts de cycle économique ou de stabilité des taux de cotisation, pas plus qu’elle ne fixe de plafond à la « réserve », bien que théorique, qui permettrait d’atteindre les objectifs du nouveau mécanisme. Pis encore, ce mécanisme ne prévoit aucun moyen pour créer une vraie réserve. Bien qu’il soit possible de stabiliser les taux de cotisation dans un contexte de réserve théorique, le mécanisme en question a nécessairement des conséquences directes sur le solde budgétaire du gouvernement. En effet, si l’on y intègre une composante tenant compte des surplus cumulatifs, il faudra recourir au Trésor si le taux de cotisation « stable » ne génère pas suffisamment de recettes pour couvrir les coûts du régime. Il ne fait aucun doute que le mécanisme de fixation des taux prévu à l’article 66 de la Loi sur l’assurance-emploi exposait le gouvernement à l’incertitude financière.

Je voudrais vous rappeler que le gouvernement a décidé de passer à un nouveau mécanisme d’établissement du taux de cotisation pour une raison précise. Comme le Compte d’assurance-emploi était intégré dans cette approche qui tenait compte de l’excédent accumulé, cela pouvait déstabiliser sensiblement la gestion financière du gouvernement. (Louis Lévesque, ministère des Finances)22

À défaut d’une limite prescrite par la loi sur la croissance du solde cumulatif du Compte d’AE, l’actuaire en chef de l’AE a estimé l’ampleur que devrait avoir la réserve théorique pour atteindre les objectifs du mécanisme de fixation des taux. Dans son Rapport sur les taux de cotisation de l’assurance-emploi pour 1998, l’actuaire en chef estime qu’une réserve de 10 à 15 milliards de dollars, atteinte à la veille d’une récession, devrait suffire. Cette estimation a été réitérée dans les rapports subséquents couvrant la période de 1999 à 2001 mais n’a pas été révisée depuis, car les responsabilités de fixation des taux de la Commission de l’assurance-emploi ont été suspendues en 2002.

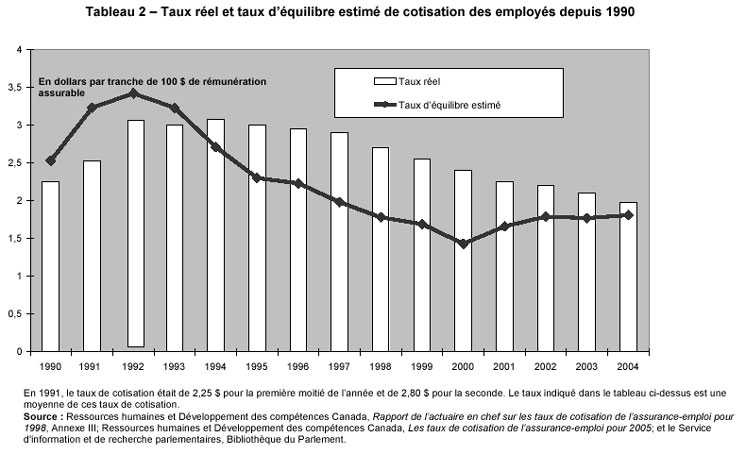

Bien que l’on ait réussi à atteindre ce chiffre aux alentours de 1997-1998, on a continué de fixer les taux de cotisation de l’AE à des niveaux bien supérieurs à ce qu’il fallait pour couvrir les coûts du régime, comme l’indique le Tableau 2. En outre, entre 1998 et 2001, période pendant laquelle la Commission était toujours responsable de la fixation des taux, le gouvernement a continué de fixer un taux de cotisation qui excédait la limite supérieure du taux stable à long terme estimé par l’actuaire en chef et le taux recommandé23.

Devant la pression croissante pour stopper l’augmentation continue du solde cumulatif du Compte d’AE, le gouvernement a suspendu l’article 66 de la Loi sur l’assurance-emploi en 2001. En lieu et place, l’article 66.1 autorise le gouverneur en conseil, sur la recommandation du ministre du Développement des ressources humaines (aujourd’hui Ressources humaines et Développement des compétences) et du ministre des Finances, à fixer le taux de cotisation de l’AE pour les années 2002 et 2003. Le gouvernement a fait savoir que durant cette période, il consulterait les Canadiens et présenterait un nouveau mécanisme de fixation des taux d’ici la fin de 2003.

Comme le gouvernement n’a tenu aucune consultation publique avant le dépôt du budget, en février 2003, il a réitéré son intention de sonder l’opinion des Canadiens sur la création d’un nouveau mécanisme de fixation des taux et a prolongé son autorité à cet égard jusqu’en 2004. Il a également annoncé, dans le budget, que les parties intéressées pouvaient faire connaître leur point de vue à ce sujet jusqu’au 30 juin 2003. Le nouveau mécanisme devrait respecter cinq principes : 1) l’établissement des taux de cotisation devrait être transparent; 2) les taux de cotisation devraient être établis à partir de conseils d’experts indépendants; 3) les recettes prévues au titre des cotisations devraient correspondre aux coûts prévus du programme; 4) l’établissement des taux de cotisation devrait atténuer l’effet sur le cycle conjoncturel (ou cycle économique); et 5) les taux de cotisation devraient être relativement stables au fil du temps24. On supposait par ailleurs que le nouveau mécanisme serait en place pour 2005. Toutefois, au cas où il ne le serait pas, le gouvernement a prolongé d’une autre année son pouvoir de fixation des taux dans le cadre du budget de mars 2004. Il fixerait ainsi un taux en respectant les principes qui sous-tendent le nouveau mécanisme.

Depuis qu’il a repris à la Commission de l’assurance-emploi la responsabilité de fixer les taux de cotisation de l’AE, le gouvernement continue de fixer des taux supérieurs à ce qu’il faut pour couvrir les coûts du régime (voir Tableau 2)25. Le Comité reconnaît que le gouvernement a réduit ces taux chaque année depuis la mise en œuvre de la Loi sur l’assurance-emploi; toutefois, leur diminution, surtout après 1998, n’est rien si on la compare à la croissance du solde cumulatif du Compte d’AE. Par exemple, le taux d’équilibre moyen (paiements d’intérêt y compris) pour la période 1998-2004 était d’environ 1,70 $ par tranche de 100 $ de rémunération assurable, soit près de 0,61 $ de moins que le taux moyen réel pour la même période.

Le Comité admet qu’une partie de l’écart entre le taux réel et le taux d’équilibre estimé est attribuable au fait que ce dernier comprend les paiements d’intérêt. Le gouvernement n’inclut pas les paiements d’intérêt lorsqu’il fixe les taux de cotisation, ce qui est plutôt étrange, étant donné qu’il paie des intérêts, quoique théoriques, sur le solde cumulatif du Compte d’AE. Or, n’oublions pas que le gouvernement a déjà bel et bien prélevé, dès que le Compte affichait un déficit, des frais d’intérêt qui n’avaient, eux, rien de théoriques.

[…] d’un point de vue de gestion financière, le crédit d’intérêt ne représente qu’une transaction théorique. C’est une opération comptable qui n’a pas de répercussions sur la situation financière du gouvernement. Ce qui se répercute sur cette situation, ce sont les cotisations versées par les employeurs et les employés, les prestations versées et les frais d’administration. Il est clair que, dans le nouveau mécanisme d’établissement des taux de cotisation, l’intention est de prendre en considération ces éléments, qui ont des répercussions directes sur la situation financière du gouvernement dans une année donnée.

(Louis Lévesque, ministère des Finances)26

I. Prévoir l’avenir : une nouvelle façon de fixer les taux de cotisation de l’AE

La plupart des témoins s’entendent pour fixer les taux de cotisation en fonction des coûts prévus du régime sur une période donnée, disons entre cinq et sept ans. D’autres croient qu’il conviendrait plutôt de suivre le cycle économique. Dans un cas comme dans l’autre, tous les témoins estiment que la période choisie, quelle qu’elle soit, devrait être prescrite par la loi.

En général, les témoins sont en faveur d’un mécanisme de fixation des taux tourné vers l’avenir et, dans la plupart des cas, d’un modèle qui comprendrait une réserve de stabilisation des taux pouvant compenser le manque à gagner si le taux établi ne produisait pas suffisamment de recettes pour couvrir les coûts du régime. Malheureusement, cette caractéristique ne faisait pas partie des cinq principes devant régir les consultations relatives au nouveau mécanisme, bien que la plupart des participants aient abordé la question de toute façon.

i. Établir une vraie réserve de stabilisation des taux de cotisation

Comme nous l’avons déjà recommandé dans le présent rapport, nous croyons que le gouvernement devrait prendre les mesures législatives qui s’imposent pour créer un Compte du fonds d’assurance-emploi. Nous recommandons aussi que la nouvelle Commission de l’assurance-emploi établisse et gère une réserve de stabilisation des taux de cotisation dans le cadre de ce Compte, réserve qu’on estimerait aux cinq ans pour s’assurer qu’elle couvre les dépenses prévues du régime lorsqu’on cherche à stabiliser les taux. Par ailleurs, il conviendrait de réajuster la réserve en cas de changements significatifs au régime d’AE, surtout si ces changements ont des répercussions directes sur la sensibilité cyclique du régime.

Certains témoins sont d’avis que la réserve de stabilisation devrait s’établir entre 10 et 15 milliards de dollars, soit le montant que l’actuaire en chef jugeait suffisant pour couvrir les coûts du régime et maintenir la stabilité relative des cotisations au cours du cycle économique. La plupart des membres du Comité pensent toutefois qu’il serait bon d’actualiser ce montant, qui date maintenant de quelques années.

Recommandation 4

Le Comité recommande la création d’une réserve de stabilisation des taux de cotisation et son maintien dans le cadre du Compte du fonds d’assurance-emploi proposé. Le montant de cette réserve serait estimé par l’actuaire en chef de la Commission de l’assurance-emploi proposée, puis estimé à nouveau tous les cinq ans. La réserve devrait être gérée de façon prudente, produire suffisamment de recettes pour maintenir la stabilité des taux de cotisation sur une période de cinq ans et ne jamais excéder de plus de 10 p. 100 les prévisions les plus récentes sur les besoins s’y rattachant.

ii. Rôle de l’actuaire en chef

Nombre de témoins ont laissé entendre, implicitement ou non, que l’actuaire en chef devrait jouer un rôle de premier plan dans le nouveau mécanisme de fixation des taux. Par exemple, c’est à lui qu’il incomberait d’estimer le montant de la réserve de stabilisation ainsi que le taux de cotisation qui, selon cette réserve, couvrirait les coûts du régime et maintiendrait la stabilité des cotisations pendant la période d’estimation.

Nous avons entendu dire qu’on songe à éliminer le poste d’actuaire. Ce serait scandaleux. Ce poste est nécessaire. Sans cette personne indépendante, vous vous retrouverez aux prises avec les problèmes des commissions des accidents de travail, dont certaines ne font même pas correctement leurs études sur les coûts et les réclamations, et toutes sortes de méfaits peuvent se produire. (Garth Whyte, Fédération canadienne de l’entreprise indépendante)27

De façon générale, les témoins semblent également d’accord pour que les taux de cotisation soient fixés sur l’avis de spécialistes indépendants. Nous croyons que l’actuaire en chef devrait choisir ces spécialistes et solliciter leurs conseils dans l’exécution du mandat de fixation des taux de la future Commission de l’assurance-emploi.

En outre, les membres du Comité, à l’instar de nos témoins, sont en faveur d’un mécanisme qui soit transparent. C’est pourquoi nous pensons que l’actuaire en chef devrait publier, au plus tard trois mois avant l’année à venir pour laquelle il doit fixer un taux, un rapport justifiant son choix. Nous savons que ce taux doit être approuvé par le gouverneur en conseil, mais nous hésitons à accorder trop de latitude au gouvernement pour réviser un taux qui serait recommandé par l’actuaire en chef et, de ce fait, par la Commission.

Nombre des témoins ayant comparu devant le Sous-comité souhaitent que les taux de cotisation futurs augmentent ou diminuent pour produire des résultats supérieurs à ceux que l’on attend du mécanisme de fixation des taux lui-même. Par exemple, la plupart des témoins représentant les employés ont recommandé qu’on maintienne ou même qu’on augmente le taux actuel de cotisation en vue de faciliter, avec la réduction du solde cumulatif du Compte d’AE, le financement de plusieurs améliorations au régime. D’un autre côté, les témoins représentant les employeurs préconisent plutôt la réduction continue des cotisations de l’AE — par le biais d’une réduction du solde cumulatif du Compte d’AE —, la restructuration du partage des cotisations patronales-salariales ainsi que de plus fortes

restitutions des cotisations. Ils proposent également l’imposition de taux particuliers, ce qui se traduirait par un taux accru pour les entreprises qui engendrent des dépenses supérieures à la moyenne par rapport à celles dont la stabilité d’emploi est relativement plus ferme.

Si on veut améliorer le régime d’assurance-emploi comme nous le souhaitons, il faut absolument que le taux de cotisation soit d’environ 2,20 $ pour chaque tranche de 100 $. (René Roy, Fédération des travailleurs et travailleuses du Québec)28

Comme les employeurs et les employés ont déjà versé des cotisations excédentaires de plus de 47 milliards de dollars au gouvernement dans le seul but de maintenir des taux stables, la FCEI recommande que le gouvernement continue d’abaisser les taux après 2004 et qu’il prenne en charge les manques à gagner futurs et imprévus qui pourraient apparaître dans le régime de l’assurance-emploi en raison des variations du cycle économique. (Garth Whyte, Fédération canadienne de l’entreprise indépendante)29

La plupart des membres du Comité sont d’avis que le taux de cotisation devrait être fixé annuellement de façon à garantir la solvabilité de la réserve de stabilisation des taux, couvrir les dépenses du régime et maintenir la stabilité relative des cotisations sur les cinq prochaines années. Il faudra nécessairement tenir compte des coûts relatifs à l’amélioration du régime ou à d’autres modifications concernant son financement lorsqu’on déterminera l’ampleur de la réserve de stabilisation et du taux d’équilibre couvrant la période de référence.

Recommandation 5

Le Comité recommande qu’à partir de 2005,

i) l’actuaire en chef de la Commission de l’assurance-emploi proposée sollicite les conseils de spécialistes indépendants pour estimer annuellement un taux d’équilibre qui garantirait la solvabilité du régime ainsi que la stabilité du taux de cotisation sur les cinq années à venir;

ii) l’actuaire en chef sollicite les conseils de spécialistes indépendants pour estimer, tous les cinq ans, l’ampleur de la réserve de stabilisation des taux de cotisation en vue de garantir la solvabilité du régime ainsi que la stabilité du taux de cotisation sur les cinq années à venir;

iii) la Commission de l’assurance-emploi proposée recommande un taux d’équilibre et publie un rapport justifiant son choix au plus tard le 30 septembre de l’année précédant l’année à laquelle le taux recommandé s’applique.

Recommandation 6

Advenant que le taux de cotisation recommandé par la Commission de l’assurance-emploi proposée soit, pour une raison extraordinaire, différent de celui que le gouverneur en conseil souhaite approuver, le Comité recommande que le gouvernement, pour fixer un taux de cotisation différent, modifie la Loi sur l’assurance-emploi en instaurant un taux réglementaire pour une période maximale d’un an. Ce changement législatif proposé doit faire l’objet d’un vote à la Chambre des communes.

| 21 | Plus précisément, le coût de base moyen des prestations équivalait au coût total moyen de l’AC (coûts administratifs y compris) pour la période de trois ans se terminant en même temps que la deuxième année précédant l’année pour laquelle on avait calculé la moyenne. Le taux de cotisation qui couvrirait le coût de base moyen des prestations était le taux réglementaire ou minimum pouvant être établi pour une année donnée. |

| 22 | SFAE, séance no 1 (12:10), jeudi 4 novembre 2004. |

| 23 | En 1998, 1999, 2000 et 2001, les taux recommandés par l’actuaire en chef étaient de 2,40 $, 2,30 $, 2,25 $ et 2,10 $ respectivement par tranche de 100 $ de rémunération assurable, alors que les taux réels étaient de 2,70 $, 2,55 $, 2,40 $ et 2,25 $ respectivement. |

| 24 | Ministère des Finances, Le plan budgétaire de 2003, 18 février 2003, p. 207. |

| 25 | Selon Les taux de cotisation de l’assurance-emploi pour 2004, de l’actuaire en chef, les taux d’équilibre estimés (paiements d’intérêt y compris) pour 2002, 2003 et 2004 étaient de 1,79 $, 1,77 $ et 1,81 $ respectivement par tranche de 100 $ de rémunération assurable, alors que les taux réels étaient de 2,20 $, 2,10 $ et 1,98 $ respectivement. |

| 26 | SFAE, séance no 1 (11:40), jeudi 4 novembre 2004. |

| 27 | SFAE, séance no 3 (16:35), mercredi 17 novembre 2004. |

| 28 | SFAE, séance no 2 (19:30), lundi 15 novembre 2004. |

| 29 | SFAE, séance no 3 (15:45), mercredi 17 novembre 2004. |