OGGO Rapport du Comité

Si vous avez des questions ou commentaires concernant l'accessibilité à cette publication, veuillez communiquer avec nous à accessible@parl.gc.ca.

Améliorer la transparence et le contrôle parlementaire des plans de dépenses du gouvernement

Introduction

« Le principal problème — et je parle du Parlement dans son ensemble — c’est qu’il y a des députés de longue date qui ne comprennent pas vraiment les processus entourant le budget et les prévisions budgétaires. Ce n’est pas vraiment de leur faute. »

Scott Brison, Président du Conseil du Trésor, 24 octobre 2016

Les parlementaires jouent un rôle essentiel dans l’examen et l’approbation des plans de dépenses du gouvernement par le truchement des travaux des subsides, que l’on appelle souvent le processus des crédits budgétaires. Au titre de ce processus, il est supposé que les comités parlementaires procèdent à l’examen détaillé des plans de dépenses du gouvernement, ainsi que des plans et des résultats ministériels connexes, en fonction des crédits et des rapports qui leur sont présentés. Pour remplir ce rôle, les parlementaires ont besoin d’avoir accès à des renseignements compréhensibles et exhaustifs présentés en temps voulu et préparés de manière uniforme.

Les travaux des subsides et les principes qui sous-tendent le cycle financier parlementaire du Canada remontent à la Confédération et au-delà, étant donné qu’ils s’inspirent des procédures financières de la Chambre des communes britannique[1]. Alors que les procédures relatives aux subsides sont restées largement inchangées pendant les cent premières années suivant la Confédération, de nombreux changements ont eu lieu depuis. Certains changements sont le résultat de plusieurs examens parlementaires de grande envergure entrepris récemment[2].

Notamment, le Comité permanent des opérations gouvernementales et des prévisions budgétaires (le Comité) a le mandat de revoir le processus d’examen des budgets des dépenses et des crédits, ainsi que le format et le contenu de tous les documents budgétaires. Depuis sa création, le Comité s’est penché sur des façons d’améliorer le processus des crédits budgétaires. En 2003, il a publié un rapport intitulé Pour un examen valable : améliorations à apporter au processus budgétaire, suivi d’un autre rapport en 2012 intitulé Renforcer l’examen parlementaire des prévisions budgétaires et des crédits dans lequel il formulait 16 recommandations. En réponse au rapport de 2012, le gouvernement fédéral a commencé à souligné de nouveaux éléments de financement séparément et des postes budgétaires fédéraux dans les documents budgétaires. Il a aussi revu les exigences visant le contenu des rapports sur les plans et priorités (désormais appelés « plans ministériels »), lancé un projet pilote sur les crédits fondés sur l’objet avec Transports Canada et créé une base de données en ligne interrogeable comprenant des renseignements sur les dépenses du gouvernement.

Malgré ces changements, le processus des crédits budgétaires demeure complexe et ne prévoit pas de véritable examen parlementaire. Lorsque le Comité a entrepris cette étude, cela pouvait être attribuable aux facteurs suivants :

- le décalage entre le budget fédéral et le budget des dépenses;

- le manque d’uniformité dans la méthode comptable utilisée dans le budget fédéral, les documents budgétaires et les états financiers du gouvernement[3];

- l’incohérence entre les crédits et les objectifs des programmes, attribuable à la structure des crédits budgétaires qui ne sont actuellement pas fondés sur l’objet.

En 2015, le président du Conseil du Trésor recevait pour mandat d’améliorer la transparence et l’intégrité des dépenses du gouvernement. Sa lettre de mandat prévoyait qu’il devait, pour ce faire :

- 1) renforcer la surveillance des fonds publics, ainsi que la clarté et l’uniformité des rapports financiers;

- 2) assurer la cohérence et l’harmonisation du budget des dépenses et des comptes publics;

- 3) valider l’analyse des coûts réalisée par les ministères[4].

En octobre 2016, le Secrétariat du Conseil du Trésor (SCT) a publié un rapport intitulé Outiller les parlementaires avec de la meilleure information, dans lequel il décrivait une approche à quatre piliers visant à « améliorer la production des rapports pour assurer une meilleure reddition de compte au Parlement et aux Canadiens ». Les quatre piliers portaient sur :

- 1) la date de présentation du budget des dépenses;

- 2) les différences de portée et de méthode comptable entre le budget fédéral et le budget des dépenses;

- 3) la structure des crédits votés;

- 4) les plans ministériels et les rapports sur les résultats ministériels.

Le Comité a continué à suivre avec intérêt l’évolution du processus des crédits budgétaires et les défis qu’il comporte. En 2016, il a lancé une étude en vue d’explorer les façons de l’améliorer. De février 2016 à juin 2018, le Comité a tenu 11 réunions et entendu 31 témoins, dont le président du Conseil du Trésor, des fonctionnaires du SCT, du Bureau du Conseil privé, de Finances Canada et de Transports Canada, le Bureau du vérificateur général du Canada (BVG), le Bureau du directeur parlementaire du budget (DPB), des experts de Comptables professionnels agréés du Canada (CPA du Canada), et des fonctionnaires du Royaume-Uni, de l’Australie et de l’Ontario. En outre, le Comité a consacré six réunions, d’avril à juin 2018, à l’examen du budget principal des dépenses de 2018-2019, au cours desquelles il a examiné les récents changements apportés au processus des crédits budgétaires. La liste complète des témoins se trouve aux annexes A, B et C.

CHAPITRE 1 : HARMONISER LE BUDGET FÉDÉRAL ET LE BUDGET PRINCIPAL DES DÉPENSES

« [L]’un des avantages que nous constatons [au Royaume-Uni] concernant l’harmonisation du budget des dépenses, des budgets et, en définitive, des comptes financiers, c’est qu’elle améliore la transparence. C’est plus facile de suivre les plans de dépenses du Trésor. »

Michael Sunderland, Directeur adjoint par intérim, Government Financial Reporting, Her Majesty's Treasury, 14 juin 2016

Le gouvernement fédéral décrit ses mesures de dépenses et de fiscalité dans son budget annuel alors qu’il présente ses plans de dépenses dans les documents budgétaires qu’il soumet à l’approbation du Parlement. Dans le passé, les mesures annoncées dans le budget fédéral ne figuraient pas dans le budget principal des dépenses, mais plutôt dans les budgets supplémentaires des dépenses. Selon les témoignages entendus par le Comité, ce manque d’harmonisation entre le budget fédéral et le budget principal des dépenses était dû aux deux défis suivants :

- le moment où le budget fédéral est présenté et où le budget principal des dépenses est déposé (ce dernier était préparé avant que le budget fédéral soit présenté);

- le manque de collaboration entre le ministère des Finances, qui est responsable de la préparation du budget fédéral, et le SCT, qui est responsable de la préparation des documents budgétaires.

Afin de mieux harmoniser le budget fédéral et le budget principal des dépenses, le gouvernement fédéral a apporté des changements temporaires au Règlement de la Chambre des communes. Ces changements ont retardé le dépôt du budget principal des dépenses de manière à ce qu’il ait lieu après la présentation du budget fédéral et non avant. Ce chapitre présente les principaux éléments du cycle financier parlementaire, puis traite des problèmes cernés par les témoins, ainsi que des changements temporaires apportés.

Parmi ses principaux rôles, le Parlement doit examiner et approuver le régime d’imposition et les plans de dépenses du gouvernement fédéral. Comme le décrit Scott Brison, président du Conseil du Trésor, le « rôle le plus important [des] parlementaires qui représentent les Canadiens […] est d’assurer la surveillance des dépenses gouvernementales ».

1.1 Principaux éléments du cycle financier parlementaire

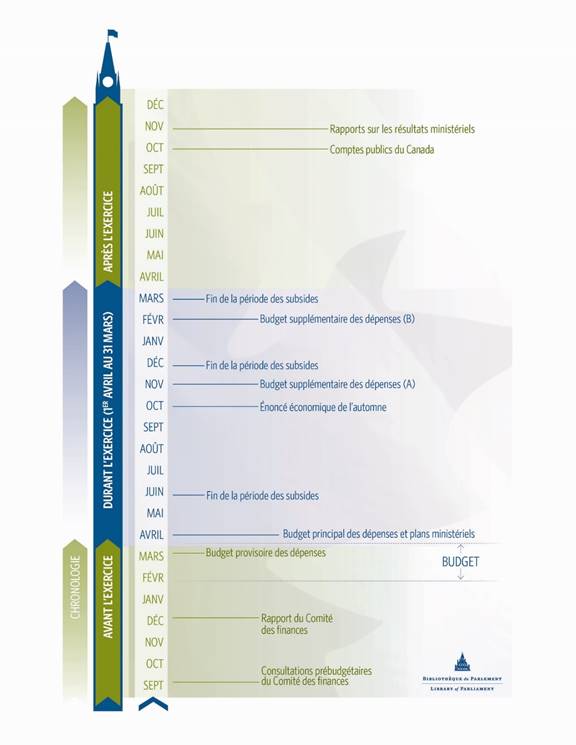

Michael Ferguson, vérificateur général du Canada, s’est penché sur les trois principaux éléments du cycle financier parlementaire. Il a fait valoir que le budget fédéral et le budget des dépenses représentent les deux premières étapes du cycle de la production de rapports financiers et de la reddition de comptes du gouvernement, qui se termine par le dépôt des Comptes publics du Canada. La figure 1, qui présente le cycle financier parlementaire actuel, montre les activités qui ont lieu avant, pendant ou après l’exercice qui commence le 1er avril et se termine le 31 mars.

Figure 1 — Le cycle financier parlementaire

Le budget fédéral énonce les priorités du gouvernement en matière d’imposition et de dépenses pour l’exercice à venir. Même si aucune date ni obligation ne sont fixées pour la préparation d’un budget par le gouvernement, le ministre des Finances en publie habituellement un en février ou en mars.

Le gouvernement dépose le budget principal des dépenses à la Chambre des communes en vue d’obtenir l’autorisation de dépenser des fonds publics pour l’exercice en cours. Sous les changements temporaires qui s’appliquent aux exercices financiers 2018-2019 et 2019-2020, ce budget principal doit être déposé au plus tard le 16 avril. Auparavant, cette échéance était le 1er mars. Le budget principal des dépenses décrit les plans de dépenses de chaque organisme fédéral, de même que les postes qui figureront dans le projet de loi de crédits soumis à l’approbation du Parlement. Le ministre Brison a indiqué que « les détails présentés dans le Budget principal des dépenses sont beaucoup plus précis que ceux du budget. Un budget donne une vue d’ensemble et une perspective […] mais les détails viendront [dans le budget des dépenses]. » Brian Pagan, secrétaire adjoint, Gestion des dépenses, SCT, a fait observer qu’

[i]l est évident que les Budgets des dépenses sont essentiels au bon fonctionnement du gouvernement. Les Budgets des dépenses constituent la base de la surveillance et du contrôle parlementaires, ils reflètent les priorités du gouvernement en matière de dépenses et ils servent de mécanisme principal pour l’établissement de rapports sur les plans et résultats.

En ce qui concerne la portée différente du budget et du budget des dépenses, le ministre Brison a admis que « les parlementaires doivent pouvoir comparer les éléments du budget et du budget des dépenses ».

Nicholas Leswick, sous-ministre adjoint, Direction de la politique économique et budgétaire, ministère des Finances, a pour sa part indiqué que le budget des dépenses, contrairement au budget fédéral, ne comprend pas toutes les dépenses du gouvernement, comme celles liées à l’assurance-emploi, aux dépenses fiscales (c.-à-d. les crédits d’impôt remboursables), aux charges des sociétés d’État et aux recettes affectées aux dépenses.

1.2 Améliorer l’harmonisation des processus

Comme il a été expliqué précédemment, des témoins ont dit que le moment où le budget fédéral et le budget principal des dépenses sont présentés était l’un des problèmes qui contribuait au manque d’harmonisation entre les deux documents. Plusieurs témoins ont indiqué que ce décalage nuit à la transparence financière et qu’il empêche le Parlement d’examiner l’entièreté des plans de dépenses du gouvernement au début de l’exercice, au moment où il se penche sur le budget principal des dépenses.

Yaprak Baltacioglu, secrétaire du SCT, a expliqué que les programmes et les initiatives exigent un plus grand niveau de détail et de préparation pour figurer dans les documents budgétaires que dans le budget fédéral. Selon M. Pagan, les ministères et organismes élaborent des présentations au Conseil du Trésor pour les nouvelles initiatives, qui font état des modalités des programmes, du nombre de ressources humaines requis, des résultats attendus, des indicateurs de mesure du succès, des partenaires concernés et des contrats nécessaires, s’il y a lieu. Pendant le processus des présentations au Conseil du Trésor, les coûts établis par les ministères et les détails des programmes font l’objet d’un examen minutieux pour veiller à ce que les ministères et organismes soient prêts à mettre en œuvre les programmes dès l’approbation des fonds par le Parlement. De plus, le Conseil du Trésor doit approuver ces présentations avant qu'elles n'apparaissent dans les documents budgétaires que le Parlement approuve. Toutefois, les éléments inclus dans le crédit 40 n'avaient pas encore été soumis au processus des présentations au Conseil du Trésor et n'avaient pas encore été approuvés par ce dernier, mais ont néanmoins été présentés dans le budget principal des dépenses de 2018‑2019.

M. Pagan a informé le Comité que le délai entre l’annonce d’une nouvelle mesure budgétaire et l’approbation du Conseil du Trésor varie en fonction de l’initiative évaluée et de la nécessité ou non de mener des discussions et des négociations détaillées avec d’autres parties. Il était habituel de constater des postes budgétaires associés au budget fédéral de l’exercice précédent dans des budgets supplémentaires des dépenses subséquents. À titre d’exemple, le financement pour la Stratégie internationale en matière d’éducation du ministère des Affaires mondiales a été annoncé dans le budget fédéral de 2013 déposé au mois de mars de l’exercice, mais le Ministère a commencé à recevoir des fonds pour la Stratégie quelque 19 mois plus tard—au titre du Budget supplémentaire des dépenses (B) 2014-2015 approuvé en décembre 2014[5].

Mostafa Askari, sous-directeur parlementaire du budget, Bureau du DPB, a indiqué que le Conseil du Trésor s’acquitte de ses obligations de diligence raisonnable après le dépôt du budget fédéral, contrairement à l’Australie où les mesures budgétaires sont examinées par le Trésor avant le dépôt du budget grâce à la coordination du travail au préalable entre le ministère des Finances et le Trésor. Pour mieux harmoniser le budget fédéral et le budget principal des dépenses, il a proposé que l’on combine le processus d’approbation du Cabinet avec celui des présentations au Conseil du Trésor, comme c’est le cas en Australie et en Ontario. À l’heure actuelle, le processus du Cabinet a lieu avant le dépôt du budget fédéral, après quoi s’enclenche celui du Conseil du Trésor.

En réponse à une question, Alex Smith, analyste financier, Bureau du DPB, a soutenu que la création d’un comité d’examen des dépenses serait une façon d’harmoniser les processus du ministère des Finances et ceux du Conseil du Trésor. Selon lui, cette harmonisation des deux processus pourrait mener à la pleine intégration du budget fédéral et du budget principal des dépenses, qui pourraient alors être présentés en même temps.

1.3 Améliorer la collaboration entre les ministères

Plusieurs témoins ont indiqué que, pour mieux harmoniser le budget fédéral et le budget des dépenses, le ministère des Finances et le SCT doivent collaborer plus étroitement. Par exemple, Jean-Denis Fréchette, DPB, a indiqué qu’il faudrait, pour assurer l’harmonisation des budgets, que l’on réforme substantiellement les processus d’approbation budgétaire du ministère des Finances et du Conseil du Trésor. Il a ajouté qu’au cours de l’exercice 2016‑2017, bon nombre des mesures budgétaires de dépenses énoncées dans les budgets supplémentaires des dépenses ont entraîné des dépenses inférieures ou supérieures à ce qui était indiqué dans le budget fédéral parce que les ministères ont peaufiné leurs prévisions de coûts lorsqu’ils ont conçu les programmes et les initiatives au titre du processus des présentations au Conseil du Trésor. Selon Jason Jacques, directeur, Analyse économique et financière, Bureau du DPB, le gouvernement devrait, de prime abord, corriger ses processus internes et améliorer la collaboration entre le ministère des Finances et le SCT.

M. Leswick a reconnu qu’il faudrait une plus grande collaboration entre le ministère des Finances et le SCT pour que le dépôt du budget fédéral ait lieu en même temps que celui du budget principal des dépenses, puisque les deux documents sont préparés par différents ministères. Il a toutefois ajouté que ces deux ministères, qui occupent le même édifice, collaborent déjà dans une certaine mesure. Le ministre Brison a abondé dans le même sens, et a dit que l’amélioration de l’harmonisation du budget fédéral avec le budget des dépenses est l’occasion de renforcer cette collaboration. D’ailleurs, il a souligné qu’au cours des dernières années, cette coopération s’est améliorée et a précisé, à titre d’exemple, que 70 % des initiatives prévues dans le budget fédéral de 2016 avaient été incluses dans le Budget supplémentaire des dépenses (A) 2016-2017, ce qui représente une importante augmentation par rapport à l’année précédente. M. Pagan, a pour sa part, indiqué que les deux ministères s’efforçaient de renforcer leur coordination en ce qui concerne les approbations budgétaires et celles du Conseil du Trésor. Enfin, Mme Baltacioglu a souligné que malgré cette collaboration accrue, les fonctionnaires continuent d’être liés par le secret budgétaire.

En ce qui concerne l’Australie, Mme Baltacioglu a indiqué que le Trésor et le ministère des Finances travaillent ensemble dès le début de la conception des politiques et des programmes, ce qui permet au gouvernement de déposer le budget et le budget des dépenses au même moment. Elle a fait valoir que le Canada devrait faire la même chose et que c’est justement l’objectif du gouvernement fédéral.

1.4 Nouvel échéancier pour le budget principal des dépenses

Pour résoudre le problème du décalage entre le budget fédéral et le budget principal des dépenses, le SCT a proposé dans Outiller les parlementaires avec de la meilleure information, que le budget principal des dépenses soit déposé au plus tard le 1er mai au lieu du 1er mars, de sorte qu’il soit produit après le budget fédéral et qu’il inclue les mesures budgétaires. Selon le SCT, « ces changements permettraient de présenter l’information de façon cohérente au Parlement en alignant les budgets des dépenses sur le Budget ». Pour y arriver, il a fallu modifier le Règlement de la Chambre des communes. Toutefois, en réponse à des craintes de certains parlementaires, la nouvelle échéance pour le dépôt du budget principal des dépenses a été révisée au 16 avril pour la durée de la 42e législature (tel qu’expliqué dans la prochaine section).

En réponse à des questions, le ministre Brison a indiqué que le budget principal des dépenses est assujetti au Règlement de la Chambre des communes tandis que le budget fédéral est exclusivement du ressort du ministre des Finances. Le président du Conseil du Trésor peut donc, en collaboration avec le Parlement, reporter le dépôt du budget principal des dépenses, mais n’exerce aucun contrôle sur le budget fédéral. M. Pagan a ajouté que le ministère des Finances doit jouir d’une certaine souplesse en ce qui concerne la présentation du budget fédéral afin de tirer avantage des meilleures données disponibles au moment d’établir les prévisions économiques. Voilà pourquoi, au cours des 10 dernières années, le dépôt du budget fédéral n’a pas eu lieu à la même date. Le ministre Brison a abondé dans le même sens, soutenant que « le gouvernement doit maintenir un certain niveau de souplesse pour introduire le budget s’il y a un choc externe qui affecte l’économie ».

Par ailleurs, M. Askari a fait référence au rapport de 2012 du Comité sur le processus des crédits budgétaires, dans lequel il est recommandé au gouvernement de présenter un budget à une date fixe, et il a précisé qu’il n’y a aucune raison de ne pas le faire. M. Askari a ajouté que fixer la date du dépôt du budget principal des dépenses, mais pas celle du budget fédéral, crée un défi quant à l’harmonisation des deux documents.

M. Pagan a expliqué que le dépôt du budget principal des dépenses avant le 1er mars ne permet au document de refléter que les décisions de financement du Conseil du Trésor prises jusqu'à la fin janvier. Même si ni le Règlement de la Chambre des communes, ni la Loi sur la gestion des finances publiques, ni les Lois constitutionnelles de 1867 à 1982 n’exigent le dépôt d’un budget fédéral à une date fixe, ce dernier, a fait observer M. Pagan, est généralement présenté entre la mi-février et la mi-mars. Ainsi, l’échéance du 1er mars « exclu[t] toute possibilité de tenir compte des postes budgétaires dans le document ». Il a ajouté que « [c]ela crée donc un défi et des incohérences de taille pour ce qui est de comprendre le processus du Budget et du Budget principal des dépenses ».

Des témoins ont expliqué les avantages potentiels de reporter le dépôt du budget principal des dépenses. Par exemple, M. Pagan a expliqué qu’un tel report permettrait l’alignement plus cohérent des documents, la mise en œuvre plus rapide des initiatives prévues dans le budget, la capacité de rapprocher le budget principal des dépenses avec le budget fédéral et la possibilité d’éliminer un budget supplémentaire au printemps. M. Pagan a aussi soutenu que les coûts associés au changement seraient négligeables. Pour sa part, M. Smith a fait valoir que l’harmonisation du budget fédéral avec le budget principal des dépenses serait avantageuse pour le gouvernement, car celui-ci pourrait mettre des mesures en œuvre plus tôt au cours de l’exercice.

Selon M. Leswick, pour harmoniser les plans de dépenses du gouvernement et assurer la cohérence entre le budget fédéral et le budget principal des dépenses, il faudrait établir l’estimation fondée des coûts des nouvelles initiatives avant qu’elles soient engagées dans le processus des crédits budgétaires. Cette estimation fondée des coûts pourrait réduire le temps qui s’écoule entre l’approbation du budget et l’approbation par le Conseil du Trésor et permettre aux nouvelles mesures de figurer dans le budget principal des dépenses. Il a fait valoir que « le système est suffisamment souple pour qu’on commence à établir une plus grande discipline dès le départ, de sorte que lorsque de nouveaux programmes et de nouvelles initiatives sont intégrés dans le processus budgétaire, des coûts y sont liés en quelque sorte ». Toujours selon lui, le report du dépôt du budget principal des dépenses pourrait permettre aux mesures budgétaires d’y figurer seulement si le budget fédéral est présenté assez tôt dans l’année.

1.5 Changements temporaires

« La cohérence : c’est l’avantage, ou la capacité de présenter un document du budget et un document du Budget des dépenses inclusifs et liés. »

Nicholas Leswick, Sous-ministre adjoint, Direction de la politique économique et budgétaire, ministère des Finances, 14 juin 2016

Des parlementaires et des intervenants ont dit craindre que le report du dépôt du budget principal des dépenses affaiblisse le contrôle parlementaire, puisque moins de temps sera consacré à son étude. C’est pourquoi le budget principal des dépenses est déposé temporairement au plus tard le 16 avril au lieu du 1er mai, comme il était prévu au départ, pour la durée de la 42e législature. Le 20 juin 2017, la Chambre des communes a adopté une motion qui contenait les changements suivants :

- le budget principal des dépenses, qui devait être déposé au plus tard le 1er mars, doit maintenant être déposé au plus tard le 16 avril;

- la période accordée aux comités permanents pour l’étude du budget principal des dépenses est prolongée du 31 mai au 10 juin;

- le délai imparti au chef de l’Opposition pour choisir le budget principal des dépenses de deux ministères pour leur étude en comité plénier de la Chambre est prolongé du 1er mai au 8 mai, et l’échéance pour l’étude desdits budgets en comité plénier et la présentation d’un avis de motion visant à prolonger l’étude du budget principal des dépenses d’un ministère est prolongée du 31 mai au 10 juin;

- l’expression « crédits provisoires », qui renvoie au budget principal des dépenses du prochain exercice, est remplacée par l’expression « budget provisoire des dépenses », qui renvoie au budget principal des dépenses de l’exercice qui s’achève;

- le budget provisoire des dépenses est renvoyé aux comités permanents concernés, qui l’étudient et en font rapport au plus tard trois jours de séance avant la dernière séance ou le dernier jour désigné de la période se terminant au plus tard le 26 mars.

La figure 2 montre ces changements temporaires.

Figure 2 — Changements récents au cycle financier parlementaire

En réponse à une question, M. Pagan a confirmé que le report du dépôt du budget principal des dépenses n’a aucune incidence sur le nombre de jours désignés à la Chambre des communes, car ceux-ci sont négociés par le gouvernement et l’opposition.

Commentant sur les changements temporaires, M. Fréchette a dit que « l’harmonisation pourrait être extrêmement difficile s’il n’y a pas de changement de culture à l’intérieur de la fonction publique elle-même en vue de communiquer ces données » et qu’il ne voit pas quelle mesure incitative entraînerait un tel changement, surtout dans le contexte de changements d’une durée de deux ans. Le ministre Brison a pour sa part reconnu qu’« [i]l faut du temps pour changer les processus et les cultures, non seulement au sein du gouvernement, mais aussi au sein des ministères et des organismes ». Il a précisé toutefois que le nouvel échéancier donnerait lieu à un resserrement des relations de travail entre le ministère des Finances et le SCT, ce qui contribuerait à une meilleure harmonisation du budget fédéral avec le budget principal des dépenses.

1.5.1 Premier exercice où les changements temporaires sont en vigueur

L’exercice 2018‑2019 est le premier exercice où le nouveau processus est en vigueur avec une échéance pour le dépôt du budget principal des dépenses fixée au 16 avril 2018. Outre ce dernier, le gouvernement présente aussi le budget supplémentaire des dépenses. Avant l’application des changements temporaires, le gouvernement avait l’habitude de présenter trois budgets supplémentaires des dépenses pendant l’exercice — un en mai, un en novembre et un en février — pour les dépenses imprévues et les mesures annoncées dans le budget fédéral. Les budgets supplémentaires des dépenses sont tous désignés par une lettre. Comme pour les crédits du budget principal des dépenses, les crédits des budgets supplémentaires des dépenses sont soumis à l’étude des comités permanents de la Chambre des communes et doivent être approuvés par le Parlement avant la fin de la période d’octroi des crédits correspondante. Grâce aux changements temporaires, le budget supplémentaire des dépenses du printemps a été supprimé. Ainsi, le premier budget supplémentaire des dépenses pour l’exercice 2018‑2019 a été déposé le 24 octobre 2018 et a été désigné par la lettre A.

Le gouvernement du Royaume-Uni a aussi diminué le nombre de ses budgets supplémentaires des dépenses et n’en présente actuellement qu’un seul. Selon Michael Sunderland, directeur adjoint par intérim, Government Financial Reporting, Her Majesty’s Treasury, le gouvernement souhaitait ainsi réduire le fardeau administratif et accroître l’efficacité du processus. Il a ajouté que le fait pour les ministères de disposer d’une seule occasion pour demander au Parlement de modifier les dépenses totales après la présentation du budget principal des dépenses les oblige à planifier et à utiliser minutieusement leurs ressources.

Le gouvernement fédéral a besoin de fonds pour fonctionner dès le début de l’exercice, soit le 1er avril, et ce, jusqu’à ce que le Parlement approuve le budget principal des dépenses à la fin juin. Auparavant, les fonds étaient accordés dans le cadre du processus des crédits provisoires; les organismes recevaient donc généralement trois douzièmes des montants figurant dans le budget principal des dépenses pour l’exercice à venir. Grâce au nouvel échéancier associé au budget principal des dépenses, le Parlement approuve les fonds nécessaires pour les trois premiers mois de l’exercice pendant la période d’octroi des crédits se terminant le 26 mars par l’intermédiaire du budget provisoire des dépenses, qui se fonde « sur le budget principal des dépenses de l’exercice précédent, en y apportant certains rajustements, et [qui est] renvoyé aux comités pertinents pour y être examiné[6] ». En octobre 2016, M. Pagan a expliqué que cette situation est attribuable au fait que le budget principal des dépenses ne serait pas encore déposé.

M. Jacques a de son côté expliqué que le budget provisoire des dépenses est préparé en décembre de l’année précédente, conformément aux lignes directrices internes du SCT, ce qui signifie qu’il serait difficile de le fonder sur le budget principal des dépenses de l’exercice en cours. M. Pagan a assuré au Comité que le SCT travaillera avec les ministères et organismes en vue de définir leurs besoins précis en matière de financement pour les trois premiers mois de l’exercice et qu’il rajustera les montants figurant dans le budget provisoire des dépenses en conséquence.

Toutefois, selon M. Smith, il est désavantageux pour les parlementaires que les fonds que reçoivent les ministères et organismes pour les trois premiers mois de l’exercice ne soient pas fondés sur les dépenses de l’exercice à venir. Les budgets provisoires des dépenses sont renvoyés aux comités permanents pour que ceux-ci les étudient, mais, comme le fait observer M. Smith, il peut être difficile de questionner les ministres et les fonctionnaires sur ces budgets quand l’information qui y figure concerne l’exercice qui s’achève.

1.6 Autres gouvernements

Le ministre Brison et ses fonctionnaires ont parlé du modèle australien comme du modèle par excellence à adopter. À l’instar du parlement canadien, le parlement australien est bicaméral, c’est-à-dire qu’il est composé d’une Chambre des représentants et d’un Sénat.

La budget policy division au sein du Trésor australien conseille le trésorier au sujet des perspectives financières et des stratégies budgétaires, de la préparation des budgets des dépenses en fonction de normes comptables externes, et de la gestion du bilan. La division conseille également le trésorier sur les modalités des déclarations budgétaires et elle est chargée de veiller à ce que le budget et les autres rapports financiers soient préparés en temps voulu et efficacement. Governance & APS Transformation, au sein du ministère des Finances de l’Australie, consolide les mises à jour du budget et participe à la préparation des exposés budgétaires. L’encadré ci-dessous décrit le modèle australien.

Cycle budgétaire de l’Australie

L’exercice financier de l’Australie commence le 1er juillet et se termine le 30 juin, tandis que son cycle budgétaire commence 10 mois avant le début de l’exercice financier, en septembre. Le cycle budgétaire comprend plusieurs éléments, dont les principaux sont décrits ci‑dessous[7].

Avant l’exercice financier

Comme précisé, le cycle budgétaire de l’Australie commence généralement en septembre lorsque le trésorier (le membre du Cabinet chargé de présenter le budget du Commonwealth au Parlement) et le ministre des Finances présentent un mémoire au Cabinet sur le processus et le calendrier du prochain budget.

En novembre, les trois organismes centraux (le ministère du Premier ministre et du Cabinet, le Trésor, et le ministère des Finances) examinent toutes les propositions soumises par les ministres titulaires d’un portefeuille avant qu’elles soient soumises à l’approbation du Strategic Priorities and Budget Committee (Comité du budget et des priorités stratégiques), qui réunit le premier ministre, le vice‑premier ministre, le trésorier et le ministre des Finances.

En janvier et février, les ministres titulaires d’un portefeuille préparent les présentations de leurs propositions respectives, y compris le coût complet des propositions acceptées par le ministère des Finances. Ensuite, le ministère des Finances prépare pour chaque présentation un « Green Brief » qui résume la proposition, fournit toutes les données disponibles sur la mesure proposée et comprend le point de vue du ministère des Finances.

En mars, le comité d’examen des dépenses (CED), sous-comité du Cabinet[8], décide des propositions qui obtiendront des fonds ainsi que de leur niveau de financement respectif. En avril, toutes les décisions prises par le CED au sujet des nouvelles propositions sont examinées en séance plénière du Cabinet.

Le budget est présenté simultanément par le trésorier devant les deux chambres du Parlement à l’occasion de la « soirée du budget » (Budget Night) qui se tient habituellement le deuxième mardi de mai. Il est à noter qu’aucune loi, aucun règlement, ni aucun règlement parlementaire ne prévoit que le budget soit présenté à date fixe. Le Parlement dispose de moins de deux mois pour examiner et approuver le budget avant le début du nouvel exercice financier[9]. Stein Helgeby, sous-secrétaire, Governance & Australian Public Service (APS) Transformation, ministère des Finances, gouvernement de l’Australie, a indiqué que les crédits et les budgets de dépenses de l’Australie sont pleinement intégrés et qu’une seule série de documents sont produits et présentés à l’occasion de la soirée du budget.

Au cours de l’exercice financier

Comme les besoins financiers peuvent changer après la présentation du budget en mai en raison de nouveaux engagements stratégiques du gouvernement ou à la suite d’une réévaluation des besoins financiers des organismes, le gouvernement peut fournir des fonds additionnels dans le cadre du processus des prévisions de dépenses supplémentaires qui commence autour de novembre de l’exercice budgétaire[10].

Après l’exercice financier

En septembre, les résultats budgétaires définitifs (Final Budget Outcome), qui contiennent les résultats budgétaires sectoriels définitifs du gouvernement pour l’exercice qui s’est terminé le 30 juin, sont déposés. En vertu du Charter of Budget Honesty Act 1998 [disponible en anglais seulement], le trésorier « publie et dépose un rapport sur les résultats budgétaires généraux de chaque exercice au plus tard trois mois après la fin de l’exercice[11] » [traduction].

Comme le précise l’Organisation de coopération et de développement économiques (OCDE) dans un document intitulé Rationalising Government Fiscal Reporting : Lessons learned from Australia, Canada, France and the United Kingdom on how to better address users’ needs [disponible en anglais seulement], plusieurs pays aux quatre coins du globe, dont le Canada, ont entrepris, au cours des dernières décennies, des réformes touchant la gestion budgétaire et financière en vue « de moderniser et d’accroître la reddition de comptes et d’améliorer la prise de décisions dans le secteur public » [traduction]. Même le cadre australien d’affectation des crédits, que bon nombre considèrent comme étant la norme par excellence en matière de responsabilité financière à l’égard du public, a été décrit comme étant très complexe par M. Helgeby. Selon lui, il est toujours possible de simplifier et de rationaliser encore plus le cadre australien d’affectation des crédits. Il a ajouté que « le problème auquel tout le monde fait face dans le système, c’est celui de savoir comment vraiment examiner le volume pour examiner les choses qui comptent vraiment ». À son avis, le défi consiste à aller de l’avant avec l’information présentée. C’est pourquoi le gouvernement de l’Australie tente de « renforcer les relations entre les différents types de renseignements pour les rendre plus utiles pour le Parlement et pour les gens ».

M. Sunderland a indiqué que « la plupart des pays essaient d’établir un équilibre qui leur permettra de maintenir un contrôle serré de leurs dépenses publiques tout en assurant une transparence rigoureuse à leur Parlement pour les dépenses entreprises ». Il a fait observer que les parlementaires ont des besoins et des niveaux de compétences différents. Certes, des rapports financiers, des propositions budgétaires et des budgets de dépenses détaillés peuvent être utiles à certains d’entre eux, mais d’autres peuvent les trouver beaucoup trop détaillés et incompréhensibles. Un des défis auxquels sont confrontés le Royaume-Uni et d’autres pays consiste à présenter de l’information financière très technique d’une manière à ce qu’elle soit facilement assimilable par les parlementaires ne possédant aucune expérience dans le domaine de la finance et ayant peu de temps à consacrer à l’analyse de rapports financiers. M. Sunderland a ajouté que le gouvernement britannique produit beaucoup de renseignements financiers dans le but d’être le plus transparent possible, mais qu’il risque par le fait même de submerger les parlementaires.

Greg Orencsak, sous-ministre, Conseil du Trésor de l’Ontario, a confié au Comité que la responsabilité et la transparence jouent un rôle fondamental dans les pratiques de l’Ontario en matière de production de rapports financiers. Il a indiqué que cela découle de la production à la fois régulière et uniforme de rapports. Il a souligné que « [l]a responsabilité et la transparence ne sont pas une finalité, mais bien un objectif que nous cherchons constamment à concrétiser afin de répondre aux demandes et aux exigences du public et de l’Assemblée législative ». Chris Giannekos, sous‑ministre adjoint, Plan d’infrastructure, ministère de l’Infrastructure de l’Ontario[12], a précisé que la mise en place d’un agent chargé de la responsabilité financière a permis d’accroître la transparence du processus des crédits budgétaires de l’Ontario. Cet agent formule des observations sur les documents financiers provinciaux un peu comme le fait le DPB à l’échelle fédérale.

Stephenie Fox, vice-présidente, Normalisation, CPA du Canada, a fait observer que contrairement au gouvernement fédéral, les gouvernements provinciaux mandatent généralement le même ministère pour préparer à la fois le budget et le budget des dépenses. Bien que ce ne soit pas le cas en Ontario, M. Orencsak a indiqué que le ministère des Finances et le Secrétariat du Conseil du Trésor de la province collaborent depuis longtemps à l’élaboration et à la mise en œuvre du plan financier du gouvernement. Il a fait observer qu’en Ontario, les budgets des dépenses sont mis au point dans le cadre du processus des crédits budgétaires. M. Giannekos a ajouté que « la synchronisation du budget des dépenses et du budget repose sur la collaboration très serrée qui existe entre deux organisations […] Tout cela est pleinement intégré. Il ne s’agit pas d’un arrangement où les deux parties se relayent à la tâche, mais bien d’un processus qui se fait à deux durant toute l’année. »

1.7 Trouver le juste équilibre

Un autre point soulever par des témoins est le fait qu’il est crucial de trouver un équilibre dans la façon de communiquer l’information aux parlementaires. En effet, cette information doit leur fournir suffisamment de détails en plus d’être facile à comprendre.

M. Leswick a admis que les fonctionnaires canadiens s’efforcent de rendre les budgets des dépenses conviviaux. Selon le ministre Brison, « [c]haque député, et les Canadiens en général, devrait comprendre un processus qui est simple et plus facile à comprendre. Le processus devrait être quelque chose que nous pouvons décrire à n’importe quel Canadien, non seulement en ce qui a trait au séquençage, mais également aux rapports ministériels. » Il a indiqué que le système actuel n’est pas conçu pour être compris et qu’il faut y apporter des changements pour renforcer la capacité des parlementaires à obliger le gouvernement à rendre des comptes sur ses dépenses.

M. Pagan a affirmé que les parlementaires ont à maintes reprises précisé « qu’ils ne sont pas en mesure de remplir leur rôle qui consiste à examiner les prévisions budgétaires afin d’assurer un contrôle suffisant ». Il en a rejeté le blâme sur « l'incohérence du processus budgétaire », qui fait en sorte que les mesures budgétaires ne sont pas comprises dans le budget principal des dépenses. Il a ajouté que « [l]es fonds de dépenses sont difficiles à comprendre et à rapprocher, et [que] les rapports ne sont ni pertinents ni instructifs ».

M. Ferguson a indiqué au Comité que son bureau avait déterminé, au moyen d’audits de rendement, le besoin de fournir un plus grand nombre de renseignements aux parlementaires dans le cadre du processus des crédits budgétaires. Il a indiqué, à titre d’exemple, que dans le « Chapitre 3 — La dette portant intérêt » des Rapports du vérificateur général du Canada du printemps 2012, le BVG a recommandé que les frais d’intérêt de la dette publique associés au passif non capitalisé des régimes de pension du secteur public soient mieux présentés dans les documents budgétaires. Il a indiqué que le gouvernement avait prêté attention à sa recommandation et avait commencé à y donner suite. Enfin, il a ajouté que le budget principal des dépenses devrait présenter tous les besoins financiers des organismes fédéraux, y compris les fonds qu’ils demandent pour leurs charges et leurs propres recettes prévues au cours de l’exercice financier[13].

1.8 Prochaines étapes

Le ministre Brison a indiqué que les ministères fédéraux ont besoin de souplesse et de temps pour mettre en œuvre les changements apportés au processus des crédits budgétaires, étant donné que le gouvernement est constitué d’un grand nombre d’organismes, que sa structure est complexe et qu’il faudra au moins quelques cycles budgétaires pour les mettre pleinement en œuvre. Il a aussi ajouté qu’« [a]u fur et à mesure que les ministères s’habitueront au nouvel échéancier et à la nouvelle façon de faire, on pourra resserrer les délais et obtenir des gains d’efficacité avec le temps ». Dans la même veine, Mme Baltacioglu a dit que le premier budget fédéral produit selon le nouvel échéancier tentera de rattraper ce qui se passe et que l’année 2019 « sera notre première et seule année pour harmoniser l’ensemble du système et régler les problèmes pour que l’année suivante, nous passions à une échéance en avril pour le Budget principal des dépenses ».

Le chapitre de l’OCDE intitulé Legislative capacity to ensure transparency in the budget process [disponible en anglais seulement] indique que la vaste majorité des pays de l’OCDE approuvent le budget avant le début de l’exercice. Selon les pratiques exemplaires de l’OCDE en matière de transparence budgétaire, le budget devrait être déposé pas moins de trois mois avant le début de l’exercice. M. Smith est d’avis que selon ces pratiques exemplaires, le Parlement devrait se prononcer sur le budget avant le début de l’exercice et avant que le gouvernement commence à dépenser des fonds et qu’il soit difficile d’apporter des changements.

Le ministre Brison a indiqué qu’il aimerait que le budget principal des dépenses soit déposé au plus tard le 1er avril. Selon lui, le modèle par excellence à adopter est celui de l’Australie où le budget fédéral et le budget des dépenses sont présentés en même temps. En juin 2017, M. Askari a dit que le gouvernement n’avait pas présenté de plan aux parlementaires qui démontre les mesures que prendra le SCT en vue d’harmoniser le budget fédéral et le budget principal des dépenses.

1.9 Observations et recommandations du Comité

Le Comité constate que le gouvernement a apporté d’importants changements dans le but d’accroître la transparence des rapports financiers et de les rendre plus faciles à comprendre. Par exemple, il a ajouté de l’information sur la comptabilité d’exercice dans certains de ses rapports financiers, il a commencé à rapprocher le budget des dépenses et le budget fédéral en incluant des tableaux supplémentaires détaillés qui établissent un lien entre les mesures budgétaires et le budget prévu, et il a pris des mesures pour mieux harmoniser le moment où le budget fédéral et celui où le budget principal des dépenses sont déposés.

Le Comité convient avec les témoins que le processus des crédits budgétaires est très complexe et qu’il doit être simplifié pour que non seulement les parlementaires issus de divers milieux puissent facilement le comprendre, mais aussi les membres du public. Il encourage le gouvernement fédéral à trouver des façons de simplifier le processus tout en s’inspirant des pratiques exemplaires mises en œuvre dans d’autres pays, incluant l’Australie, et en s’assurant que le processus demeure transparent pour que le Parlement puisse bien examiner les plans de dépenses du gouvernement. Il est d’avis que le renforcement de la collaboration et de la coopération entre le ministère des Finances et le Secrétariat du Conseil du Trésor est nécessaire pour présenter le budget fédéral et le budget principal des dépenses en même temps. Le Comité encourage le gouvernement fédéral à envisager d’intégrer le processus d’approbation budgétaire du Cabinet et le processus des présentations au Conseil du Trésor.

Le Comité reconnaît qu’il existe diverses ressources indépendantes, notamment la Bibliothèque du Parlement, le Bureau du directeur parlementaire du budget et le Bureau du vérificateur général du Canada, qui aideront les parlementaires et les membres du public à comprendre, à examiner et à analyser les budgets des dépenses et les documents connexes.

Le Comité convient certes que le budget fédéral et le budget principal des dépenses doivent être pleinement harmonisés, mais il n’est pas d’avis que la capacité du Parlement d’examiner les plans d’imposition et de dépenses du gouvernement devrait être réduite, car le contrôle parlementaire est essentiel. Il est donc indispensable que les comités parlementaires et les comités pléniers disposent de suffisamment de temps pour étudier le budget principal des dépenses.

Le gouvernement a mis temporairement en place, soit pour deux cycles, un nouvel échéancier pour le dépôt du budget principal des dépenses et d’autres changements au processus des crédits budgétaires. Ce nouvel échéancier permettra au ministère des Finances et au Secrétariat du Conseil du Trésor de déterminer si ces changements temporaires permettent au Conseil du Trésor d’approuver les mesures budgétaires à temps pour que celles-ci soient incluses dans le budget principal des dépenses. Ce nouvel échéancier permettra aussi aux parlementaires de veiller à ce que les changements n’aient aucune répercussion sur leur capacité à examiner les dépenses du gouvernement. Toutefois, certains membres ont dit craindre que les changements temporaires nuisent à l’examen parlementaire des plans de dépenses du gouvernement.

Étant donné que le Comité permanent des opérations gouvernementales et des prévisions budgétaires de la Chambre des communes a le mandat d’étudier le processus d’examen du budget des dépenses et des crédits, ainsi que le format et le contenu de tous les documents budgétaires, entre autres choses, il est le mieux placé pour étudier les changements apportés au processus des crédits budgétaires. Le Comité croit donc qu’il devrait se pencher sur les répercussions du nouvel échéancier relatif au dépôt du budget principal des dépenses avant que les changements apportés au Règlement de la Chambre des communes deviennent permanents.

Même si le président du Conseil du Trésor et ses fonctionnaires sont d’avis que le modèle australien représente le processus des crédits budgétaires par excellence, puisque leur budget et leur budget des dépenses y sont présentés en même temps, ils n’ont pas expliqué au Comité comment le Canada mettrait en œuvre un processus des crédits budgétaires semblable à celui de l’Australie.

En outre, le Comité est d’avis que le ministère des Finances et le Secrétariat du Conseil du Trésor devraient travailler ensemble pour combiner leurs processus, et ce, afin que les mesures budgétaires puissent obtenir l’approbation du Conseil du Trésor avant de figurer dans le budget principal des dépenses.

Par conséquent, le Comité recommande :

Recommandation 1

Que la Chambre des communes soumette les répercussions du crédit d’exécution du budget, du nouvel échéancier pour le dépôt du budget principal des dépenses et des changements temporaires apportés au Règlement de la Chambre des communes à l’examen du Comité permanent des opérations gouvernementales et des prévisions budgétaires avant de rendre permanents ces changements.

Recommandation 2

Que le gouvernement du Canada présente un plan concret et détaillé pour déposer simultanément le budget fédéral et le budget principal des dépenses et s’assurer que ces deux documents contiennent la même information.

Recommandation 3

Que le gouvernement du Canada réforme ses processus afin que le Cabinet et le Conseil du Trésor approuvent ces mesures budgétaires en tandem, pour qu’elles soient incluses dans le budget principal des dépenses, en vue d’assurer l’harmonisation du budget fédéral avec le budget principal des dépenses.

CHAPITRE 2 : UN NOUVEAU CRÉDIT CENTRAL D’EXÉCUTION DU BUDGET

« Dans un monde parfait, il y aurait justement cet alignement total et absolu de toutes les mesures du budget et du Budget principal des dépenses, comme c'est le cas en Australie où l'approbation du Parlement se fait de façon très facile et transparente. »

Jean-Denis Fréchette, Directeur parlementaire du budget, 8 mai 2018

2.1 Le crédit d’exécution du budget

Dans son Plan ministériel 2017-2018, le SCT a indiqué qu’il comptait inclure la totalité (100 %) des initiatives budgétaires dans le prochain budget des dépenses avant le 31 mai 2018. Le budget fédéral de 2018 a été déposé le 27 février 2018, ce qui signifie que le prochain budget des dépenses correspondait au budget principal des dépenses de 2018‑2019, qui a été déposé le 16 avril 2018. Pour atteindre cette cible et harmoniser le budget fédéral et le budget principal des dépenses, un nouveau crédit central a été ajouté au budget principal des dépenses de 2018-2019, à savoir le « Crédit 40 — Exécution du budget », au montant de 7 040 392 000 $. Le crédit d’exécution du budget, qui est un crédit central géré par le SCT, représente les dépenses prévues en 2018-2019 consacrées aux initiatives annoncées dans le budget fédéral de 2018. Le crédit comprend une ventilation des montants par organisme fédéral, mais le montant nécessitant l’approbation du Parlement est le montant total du crédit de 7 milliards de dollars. Les montants du crédit d’exécution du budget ont été fixés lors de l’établissement du budget fédéral par le ministère des Finances, en fonction des présentations par les ministères et organismes fédéraux. Une fois les mesures budgétaires engagées dans le processus des présentations au Conseil du Trésor, les montants seront affectés aux organismes concernés à partir du crédit central du SCT.

En réponse à une question d’un membre du Comité sur la manière dont le crédit central 40 a été conçu et le moment où il l’a été, M. Pagan a expliqué que la création d’un crédit central pour les mesures budgétaires a eu lieu après que les modifications temporaires au Règlement de la Chambre des communes eurent été apportées en juin 2017. Il a ajouté que le SCT a collaboré avec le ministère des Finances pour trouver des manières d’inclure toutes les mesures budgétaires dans le budget principal des dépenses, mais que l’échéance du 16 avril pour le dépôt du budget principal des dépenses a restreint le nombre de solutions possibles.

Dans son budget de 2018, le gouvernement fédéral a ajouté le tableau « A2.11, Mesures du budget de 2018, par ministère ou organisme », à titre indicatif. Le tableau présente les prévisions financières pour les initiatives annoncées dans le budget de 2018, ventilées par ministère et organisme pour les cinq prochains exercices. La colonne de l’exercice 2018‑2019 a été placée en annexe du budget principal des dépenses de 2018‑2019. En outre, un nouveau tableau — Provenance et utilisation du crédit d’exécution du budget par ministère — a été ajouté aux renseignements supplémentaires sur le budget principal des dépenses de 2018‑2019. Ce tableau présente les fonds du budget fédéral de 2018 par organisme, y compris les fonds affectés qui sont transférés du crédit d’exécution du budget du Conseil du Trésor aux crédits d’une organisation pour des dépenses de fonctionnement, des dépenses en capital, des subventions ou des contributions lors de l’approbation du budget principal des dépenses par le Parlement. Le ministre Brison a expliqué au Comité que le nouveau tableau sera mis à jour mensuellement de manière à refléter les fonds affectés aux ministères et organismes par l’intermédiaire du crédit 40. Depuis le 16 avril 2018, le tableau a été mis à jour chaque mois et, au 31 octobre 2018, 2,9 milliards de dollars ont été affectés. La figure 3 montre les fonds affectés, retenus et non-affectés en pourcentage.

Figure 3 — Mesures du budget de 2018 financées dans le cadre du budget principal des dépenses de 2018-2019

Source : Figure préparée à partir de données obtenues auprès du Secrétariat du Conseil du Trésor, Provenance et utilisation du crédit d’exécution du budget par ministère, 31 octobre 2018.

M. Pagan a expliqué que lorsque le budget principal des dépenses de 2018‑2019 a été déposé le 16 avril 2018, le Conseil du Trésor n’avait disposé que de très peu d’occasions pour approuver les initiatives budgétaires en raison du calendrier parlementaire. Le Conseil du Trésor ne se réunit habituellement pas durant les semaines de pauses parlementaires, ce qui rend l’approbation des mesures budgétaires difficile. Ainsi, en date du 16 avril 2018, seulement 11 organismes[14] avaient reçu, collectivement, 221,1 millions de dollars pour 13 mesures en vertu du crédit 40[15], ce qui représente 3,1 % sur un total de 7 milliards de dollars du crédit d’exécution du budget.

M. Pagan a également souligné qu’une partie des sommes prévues pour les mesures budgétaires ont été retenues dans certains cas, comme l’indique le tableau Provenance et utilisation du crédit d’exécution du budget par ministère. Selon lui, ces fonds sont des dépenses qui seront couvertes par d’autres autorisations, comme les dépenses législatives pour les régimes d’avantages sociaux des employés, ou les sommes réservées pour couvrir les coûts liés aux locaux et aux services de technologies de l’information. Cependant, les dépenses législatives ne sont habituellement pas comprises dans les crédits budgétaires; elles sont présentées dans les documents budgétaires uniquement à titre indicatif.

Le ministre Brison a affirmé que « [p]our la première fois dans l’histoire récente, le Budget principal des dépenses inclut 100 % des mesures annoncées dans le budget, cette année [2018] ». Il a ajouté que « [c]’est un grand pas vers l’avant, […] rendu possible, en partie, par la modification de la date de dépôt du Budget principal des dépenses à la mi avril [sic], après le budget ». Selon lui, « [p]ar conséquent, les parlementaires ont maintenant sous la main un document pertinent et complet, afin qu’il[s] puisse[nt] tenir le gouvernement responsable de la façon dont il dépense l’argent des contribuables ».

Toutefois, dans son rapport Le Plan des dépenses du gouvernement et le Budget principal des dépenses pour 2018-2019, le DPB note que

[l]’approche adoptée par le gouvernement en matière de financement des initiatives prévues dans le budget de 2018 n’appuie que marginalement les parlementaires dans leurs délibérations et offre moins de contrôle sur les dépenses qu’ils approuvent […] [P]ratiquement aucune des sommes demandées dans le nouveau crédit d’exécution du budget n’a fait l’objet d’un examen dans le cadre du processus normal des présentations au Conseil du Trésor.

M. Fréchette a affirmé que, « [d]ans un monde parfait, il y aurait justement cet alignement total et absolu de toutes les mesures du budget et du Budget principal des dépenses, comme c’est le cas en Australie où l’approbation du Parlement se fait de façon très facile et transparente ».

De plus, dans son rapport sur le budget principal des dépenses de 2018‑2019, le DPB a fait valoir qu’« il n’est pas évident que le libellé du vote restreint le gouvernement à financer chaque mesure du budget de 2018 aux niveaux établis dans le plan budgétaire plutôt que d’allouer différemment ces montants entre et au sein de ces mesures ». De l’avis de M. Fréchette, il est impératif que le libellé du nouveau crédit central et la procédure parlementaire soient harmonisés, car la seule modification que peuvent apporter les parlementaires à un crédit est la réduction de son montant.

Le ministre Brison a indiqué que le gouvernement est lié par les affectations ligne par ligne présentées dans l’appendice du budget principal des dépenses de 2018‑2019 et, par conséquent, il lui est impossible de dépasser ces allocations sans l’approbation préalable du Parlement. Tout fonds supplémentaire serait alors demandé dans un budget supplémentaire des dépenses subséquent. Il a annoncé que, aux fins de clarification, les fonds affectés aux ministères détaillés dans l’annexe figureront dans le projet de loi de crédits associé au budget principal des dépenses de 2018‑2019. M. Fréchette a dit appuyer cette initiative. M. Askari a convenu que l’ajout des affectations figurant dans l’annexe du projet de loi des crédits serait une amélioration et a expliqué que, sans ces renseignements, les parlementaires se seraient uniquement prononcés sur le montant total du crédit 40, et le gouvernement n’aurait pas été contraint de respecter les affectations de fonds présentées en annexe. Le projet de loi de crédits pour le budget principal des dépenses (le projet de loi C-80) précisait que les fonds visaient à augmenter tout crédit accordé à un ministère ou à un autre organisme figurant à l’appendice 1 du budget principal des dépenses de 2018-2019 d’un montant ne pouvant excéder celui inscrit en regard de cette initiative dans l’appendice.

En outre, M. Pagan a indiqué au Comité que, advenant le cas où certains fonds prévus au crédit 40 ne sont pas affectés aux ministères au cours de l’exercice 2018‑2019, les sommes seront gelées, elles seront considérées comme périmées et elles réintégreront le cadre financier. Si les sommes sont requises durant des exercices subséquents, elles seront cernées dans les documents budgétaires des exercices futurs. En réponse à une question, il a fait remarquer que les fonds non affectés du crédit 40 seront considérés comme gelés dans le budget supplémentaire des dépenses de l’hiver et a garanti que ces fonds ne seraient pas reportés au prochain exercice.

Dans son rapport sur le budget principal des dépenses de 2018‑2019, le DPB a fait la remarque suivante :

En fin de compte, les parlementaires devront déterminer si les efforts récents du gouvernement visant à améliorer l’alignement du budget sur les prévisions budgétaires constituent une amélioration dans leur rôle de surveillance et s’ils sont prêts à recevoir une information incomplète et avoir un contrôle moindre afin que, en retour, le gouvernement puisse accélérer la mise en œuvre des mesures du budget.

En réponse aux craintes formulées par le DPB sur le risque que le crédit 40 ne permette pas au Parlement d’exercer correctement son pouvoir de contrôle, le ministre Brison a dit que « pour la toute première fois, lorsque les députés voteront sur le Budget principal des dépenses, ils sauront, initiative par initiative, où va l’argent du budget. C’est un grand pas en avant pour le contrôle parlementaire. » Par ailleurs, il a affirmé au Comité que des rapports mensuels seraient publiés sur le site Web du SCT de manière à faire état des fonds affectés aux ministères approuvés par le SCT de même que, pour chaque initiative, du montant des sommes qui n’ont pas été affectées. Au sujet de ces rapports, M. Fréchette a indiqué qu’ils sont absolument indispensables tant pour les parlementaires que pour le DPB pour comprendre comment ces fonds sont dépensés.

En se portant à la défense du crédit 40, M. Pagan a affirmé que le SCT gère cinq autres crédits centraux totalisant une somme de 5,2 milliards de dollars dans l’exercice 2018‑2019. Il a ajouté que, contrairement à ces cinq autres crédits centraux, le crédit 40 est le seul crédit qui « indique clairement où va l'argent selon le ministère, l'initiative et le montant ».

2.2 Les comités parlementaires

Après leur dépôt à la Chambre des communes, les crédits des budgets des dépenses sont renvoyés aux comités permanents concernés de la Chambre aux fins d’examen. Les comités peuvent approuver, réduire ou rejeter les crédits avant de les renvoyer à la Chambre des communes. Au cours de leur examen du budget des dépenses, les comités parlementaires invitent des ministres et des représentants d’organismes relevant de leur portefeuille à venir discuter du budget. M. Ferguson a noté que « [l]es comités parlementaires jouent un rôle essentiel dans la reddition des comptes du gouvernement ». En réponse aux préoccupations de certains membres pour qui les ministres devraient être tenus de comparaître devant les comités parlementaires pour défendre le contenu du budget des dépenses, le ministre Brison a convenu que « [l]a présence des ministres devant le Comité, lorsqu’ils sont invités à discuter et à défendre leurs prévisions, est un élément essentiel de la reddition de compte[s] du gouvernement ».

Certains membres du Comité s’inquiétaient du fait que le nouveau crédit totalisant plus de 7 milliards de dollars est renvoyé à un seul comité parlementaire, le Comité permanent des opérations gouvernementales et des prévisions budgétaires de la Chambre des communes, alors que, avant la modification des procédures, les initiatives budgétaires étaient incluses dans les crédits de chaque organisme et renvoyées aux différents comités parlementaires selon leur mandat respectif. Le tableau 1, qui présente les 10 mesures budgétaires les plus importantes présentées dans le nouveau crédit central s’élevant à 7 milliards de dollars, illustre la gamme d'initiatives renvoyées à un seul comité parlementaire. Malgré le fait que tous les parlementaires ont eu l’occasion de s’exprimer sur le projet de loi de crédits, lequel comprenait le nouveau crédit du Conseil du Trésor, seulement une poignée d’entre eux ont pu l’étudier en comité. À ce sujet, M. Pagan a fait valoir que tous les comités parlementaires, dans le cadre de leur étude du budget des dépenses, « peuvent inviter des représentants de tout ministère et leur poser les questions qu’ils veulent au sujet du processus [des crédits budgétaires] ». Il a ajouté que, au moment du dépôt du projet de loi de crédits, tout parlementaire peut présenter une motion visant à réduire ou à annuler un poste figurant dans le nouveau crédit d’exécution du budget.

Tableau 1 — Dix principales mesures budgétaires et organisation responsable sous le nouveau crédit central

Mesure budgétaire |

Organisation |

Montant (millions de dollars) |

Régime d’assurance-revenu militaire et autres avantages sociaux des employés de la fonction publique |

Secrétariat du Conseil du Trésor |

554,0 |

Bâtir plus de logements locatifs pour les familles canadiennes |

Société canadienne d’hypothèques et de logement |

447,2 |

Santé des Autochtones : Assurer la santé des familles au sein de leurs communautés |

Ministère des Services aux Autochtones Canada |

408,5 |

Stabilisation et transformation future de l’administration de la paye du gouvernement fédéral (Phénix) |

Ministère des Travaux publics et des Services gouvernementaux |

306,8 |

S’assurer que les enfants des Premières Nations sont en sécurité et reçoivent un soutien au sein de leur communauté |

Ministère des Services aux Autochtones Canada |

294,8 |

Offrir des services numériques aux Canadiens |

Services partagés Canada |

278,1 |

Travaux de réparation et d’entretien de biens immobiliers |

Ministère des Travaux publics et des Services gouvernementaux |

275,0 |

Protéger les passagers du transport aérien |

Administration canadienne de la sûreté du transport aérien |

240,6 |

Nouvelle relation financière : collaborer avec les gouvernements autochtones autonomes |

Ministère des Affaires indiennes et du Nord canadien |

189,2 |

Mesures de soutien supplémentaires au programme de Politique d’aide internationale féministe |

Ministère des Affaires étrangères, du Commerce et du Développement |

160,5 |

Source : Tableau préparé à partir de données obtenues auprès du Secrétariat du Conseil du Trésor, Provenance et utilisation du crédit d’exécution du budget par ministère, 11 septembre 2018.

Comme il est expliqué dans le rapport du DPB sur le budget principal des dépenses de 2018‑2019, ce qui diffère dans le nouveau processus, c’est que la plupart des nouveaux postes budgétaires sont inclus dans le budget principal des dépenses avant que les initiatives soient entièrement définies, avant qu’elles passent par le processus de présentations au Conseil du Trésor et avant qu’elles obtiennent l’approbation de ce dernier. Certains membres du Comité craignaient que les ministres et les fonctionnaires ne soient donc pas en mesure de répondre à des questions précises concernant des initiatives figurant sous le crédit 40 lors de l’étude du Comité du budget principal des dépenses de 2018‑2019. Par exemple, Matthew Shea, dirigeant principal des finances et sous-ministre adjoint, Services ministériels, Bureau du Conseil privé (BCP), a affirmé que la somme de 745 000 $ allouée au BCP dans le crédit 40 pour un nouveau processus pour les débats des chefs lors d’une élection fédérale constitue « la meilleure estimation des coûts de ce processus pour cet exercice, sachant que la méthodologie n’a pas encore été établie ». Il a ajouté que, au BCP, « aucun plan n’a été établi sur la façon dont cette somme sera dépensée », mais que la somme correspond à « un montant maximal qui devra être justifié [par le BCP] dans le cadre d’une présentation au Conseil du Trésor ».

M. Pagan a rappelé que les fonds prévus au crédit 40 constituent des montants maximaux en reconnaissant que le Parlement a dû approuver des fonds qui n’avaient pas encore fait l’objet du processus de présentations au Conseil du Trésor et, par conséquent, pour lesquels aucun plan n’avait encore été établi.

2.3 Les plans ministériels

Le gouvernement dépose les plans ministériels — auparavant appelés « rapports sur les plans et les priorités » — environ au même moment où il présente le budget principal des dépenses. Ces plans ministériels définissent les cibles que chaque ministère compte atteindre en fonction des ressources humaines dont il dispose et des fonds qu’il réclame. Ces plans contiennent en outre des renseignements sur les ressources humaines et financières affectées à chaque programme.

Étant donné que toutes les mesures budgétaires sont incluses dans le crédit central géré par le SCT plutôt que dans des crédits distincts relevant du ministère ou de l’organisme concerné, les plans ministériels des ministères et des organismes ne comprenaient aucun renseignement sur les mesures budgétaires. Dans son rapport sur le budget principal des dépenses de 2018‑2019, le DPB a noté ce qui suit :

Le gouvernement a inclus un nouveau crédit d’exécution du budget de 7 milliards de dollars, mais les plans ministériels ne disent rien sur les initiatives que ce crédit est censé financer. Il y a donc un manque de concordance entre les initiatives prévues dans le budget et les résultats attendus.

En réponse à une question, M. Askari a reconnu que la transparence et la reddition de comptes se voient minées par le fait que les mesures budgétaires contenues dans le crédit 40 ne figurent pas dans les plans ministériels. Il a toutefois souligné que, une fois qu’elles seront approuvées, les mesures se retrouveront dans les plans ministériels à venir et les rapports sur les résultats ministériels. M. Shea a indiqué que l’initiative du BCP prévue sous le crédit 40 pour la création d’un nouveau processus pour le débat des chefs lors des élections fédérales ne figurait pas dans le plan ministériel de l’organisme parce que le rapport a été rédigé avant l’approbation du budget fédéral. Marty Muldoon, dirigeant principal des finances, Direction générale des finances et de l’administration, Services publics et Approvisionnement Canada, a expliqué que le Ministère n’avait pas été en mesure d’inclure dans son plan ministériel les initiatives budgétaires prévues sous le crédit 40 parce qu’elles ne font pas partie du budget principal des dépenses du Ministère. Il a reconnu que l’exercice 2018‑2019 est « une année de transition un peu difficile, car tous les détails ne sont pas encore réglés ».

Certains membres du Comité se sont dits préoccupés par le fait que les mesures budgétaires sont regroupées sous un seul crédit central au lieu d’être présentées dans des budgets supplémentaires des dépenses et renvoyées à divers comités parlementaires selon leur mandat. Étant donné que les fonds pour les mesures budgétaires ont été présentés dans le budget principal des dépenses de 2018-2019 avant d’être approuvés par le Conseil du Trésor préoccupait tout particulièrement certains d’entre eux. De plus, des membres ont souligné que les fonds ont été fournis aux ministères et aux organismes pour ces mesures budgétaires avant que ces mesures soient soumises à un examen parlementaire en bonne et due forme et que bon nombre de ces mesures ne feront l’objet d’aucun examen en comité parlementaire dans le futur. Des membres ont aussi souligné que même si plusieurs mesures du budget de 2018 seront traitées dans les plans ministériels de 2019-2020, une partie des fonds prévus pour ces mesures auront déjà été dépensés au cours de l’exercice précédent. M. Shea a confirmé qu’« [i]l n’est pas inhabituel pour les ministères d’ajouter des postes budgétaires une fois que leur plan ministériel a été établi, mais ces postes budgétaires doivent tout de même être accompagnés de résultats qui doivent [faire l’objet de rapports] ». M. Pagan a indiqué que le nouveau processus n’est pas si différent du processus précédent. Avant, les postes budgétaires étaient présentés dans les budgets supplémentaires des dépenses et, donc, n’étaient pas inclus dans les plans ministériels puisque ces derniers étaient préparés au même moment que le budget principal des dépenses. Il a toutefois convenu que « cela a toujours été une faiblesse de notre système », une faiblesse à laquelle le SCT essaie de remédier.

2.4 Observations et recommandations du Comité

Certains membres du Comité ont formulé des préoccupations au sujet du nouveau crédit d’exécution du budget, notamment :

- le fait que le nouveau crédit est renvoyé à un seul comité parlementaire;

- le fait que les autres crédits centraux gérés par le Secrétariat du Conseil du Trésor n’ont ni la même envergure ni le même contenu;

- le fait que le Parlement soit contraint d’approuver des fonds qui n’avaient pas encore fait l’objet du processus de présentations au Conseil du Trésor et pour lesquels aucun plan n’a été préparé;

- le fait que les nouvelles mesures budgétaires, qui sont toutes regroupées sous le crédit d’exécution du budget, ne figurent pas dans les plans ministériels et, donc, que des ministres et des représentants ministériels n’étaient pas en mesure de répondre aux questions précises des parlementaires au sujet de ces initiatives étant donné que la plupart d’entre elles n’avaient pas fait l’objet d’un calcul détaillé des coûts ni du processus de présentations au Conseil du Trésor.

Le nouveau crédit d’exécution du budget a été créé pour faire en sorte que toutes les mesures budgétaires fédérales de 2018 soient incluses dans le budget principal des dépenses de 2018-2019 et pour mieux harmoniser le budget fédéral et le budget principal des dépenses. Le Comité reconnaît que l’exercice 2018-2019 est une année de transition pour l’harmonisation du budget fédéral avec le budget principal des dépenses. Par conséquent, le Conseil du Trésor a dû élaborer des outils spéciaux qui seraient temporairement mis en place pour atteindre cet objectif, et le crédit d’exécution du budget en faisait partie. Toutefois, le Comité estime qu’à l’avenir, de nouveaux crédits centraux allouant des fonds considérables à divers ministères et organismes ne devraient être créés que dans des circonstances très spéciales et que le Parlement devrait disposer de suffisamment de temps pour les examiner de près avant l’affectation des fonds. Le Comité est d’avis que le gouvernement devrait travailler à incorporer les mesures budgétaires aux crédits du budget principal des dépenses des ministères et organismes concernés. Pour ce faire, le Comité encourage le ministère des Finances et le Secrétariat du Conseil du Trésor à collaborer pour établir un échéancier qui permettrait au Cabinet et au Conseil du Trésor d’approuver ces mesures budgétaires pour qu’elles puissent être incorporées aux crédits du budget principal des dépenses des ministères et organismes concernés. Il est également d’avis que les initiatives budgétaires fédérales présentées dans le budget principal des dépenses devraient être étayées par des renseignements fournis dans les plans ministériels de manière à ce que les parlementaires puissent en faire l’examen.

Le Comité comprend que le Parlement autorise les dépenses législatives au moyen de lois. Les renseignements concernant les dépenses législatives sont ajoutés aux documents budgétaires à titre indicatif seulement, et ces dépenses ne sont pas visées par les crédits. Cependant, le montant total du crédit 40 que les parlementaires ont approuvé comprenaient des dépenses législatives.

Par conséquent, le Comité recommande :

Recommandation 4

Que le Secrétariat du Conseil du Trésor collabore avec les ministères et organismes pour veiller à ce que les détails des nouvelles dépenses présentées dans le budget principal et les budgets supplémentaires des dépenses apparaissent dans leurs plans ministériels le plus tôt possible.

Recommandation 5

Que les comités permanents pertinents étudient, en fonction de leur mandat, les mesures incluses dans le crédit d’exécution du budget présenté dans le budget principal des dépenses pour l’exercice 2019-2020, et que, pendant cette étude, des fonctionnaires du Secrétariat du Conseil du Trésor soient jumelés à des fonctionnaires œuvrant au sein de ministères responsables des mesures budgétaires afin que les parlementaires aient un aperçu significatif des nouvelles mesures et de leur mise en œuvre.

CHAPITRE 3 : LA MÉTHODE DE COMPTABILITÉ EMPLOYÉE POUR L’AFFECTATION DES CRÉDITS

3.1 Comparaison du budget des dépenses au budget fédéral et aux comptes publics

« En veillant à ce que les budgets des dépenses soient préparés selon la même méthode que le budget et les comptes publics, on simplifiera et améliorera la reddition de comptes tout le long du cycle financier. »

Stephenie Fox, Vice-présidente, Normalisation, Comptables professionnels agréés du Canada (CPA du Canada), 10 mai 2016

On applique différentes méthodes de comptabilité dans les documents de responsabilité financière publics. À l’heure actuelle, le budget fédéral et les comptes publics sont présentés d’après la méthode de comptabilité d’exercice, alors que le budget des dépenses et les pouvoirs de dépenser connexes (appelés « crédits ») sont calculés en fonction de la comptabilité de caisse modifiée. La méthode de comptabilité employée pour l’affectation des crédits est directement liée à la façon dont le Parlement contrôle les crédits[16]. Selon Mme Fox, le cycle financier du gouvernement « joue un rôle important en permettant aux entités du secteur public de s’acquitter de leur obligation de rendre des comptes au public, pourvu que l’information soit compréhensible et établie de façon systématique ».

L’explication ci-dessous illustre la différence entre la comptabilité de caisse et la comptabilité d’exercice. Selon M. Ferguson, « [d]ans la méthode de comptabilité d’exercice, les opérations financières et les autres événements économiques d’une entité sont comptabilisés au moment où ils se produisent plutôt que seulement lorsque l’entité reçoit ou verse des fonds ».

La comptabilité de caisse constate les opérations lorsque l’argent est reçu ou versé par l’entité. Par conséquent, les éléments des états financiers, comme les montants dus au gouvernement, les montants dus par le gouvernement et les autres éléments sans effets sur la trésorerie ne sont pas consignés.

À l’autre extrémité du spectre, la comptabilité d’exercice tient compte des opérations lorsque l’activité (la décision) qui génère des recettes ou consomme des ressources se produit, sans égard au moment où les montants associés sont reçus ou versés.

Comme l’a expliqué M. Ferguson, les états financiers du gouvernement fédéral sont établis en comptabilité d’exercice intégrale et respectent toutes les normes comptables du Conseil sur la comptabilité dans le secteur public. Selon lui, « [l]es ministères n’ont aucune difficulté à travailler en comptabilité d’exercice ». Toutefois, il leur faut également suivre leurs opérations en fonction des prévisions budgétaires, qui, elles, sont établies en comptabilité de caisse.

Certains éléments, comme l’acquisition d’immobilisations corporelles, sont consignés de manières différentes dans le budget fédéral et le budget des dépenses. D’après le budget de 2018 :

Selon la comptabilité d’exercice, le coût pour l’acquisition d’un actif est amorti sur la durée de vie prévue de l’actif, tandis que selon la comptabilité de caisse modifiée, le coût est reconnu à mesure que les décaissements ont lieu. Par exemple, si un bâtiment est acquis et qu’il a une durée de vie utile de 30 ans, la comptabilité d’exercice verra l’amortissement des coûts sur la durée de vie de 30 ans de l’actif, tandis que la comptabilité de caisse indiquera le coût seulement dans les quelques premières années lorsque les paiements sont effectués.

M. Leswick a souligné qu’« un rapprochement très détaillé des autorisations des dépenses selon la méthode de comptabilité de caisse modifiée et des dépenses définitives enregistrées par les ministères et les organismes selon une comptabilité d’exercice est publié chaque année dans le volume II des comptes publics ». Il a fait valoir que les différences comptables entre les deux documents sont minimes. Par exemple, la comptabilité d’exercice n’explique que 5 milliards de dollars concernant la différence de 66 milliards de dollars entre le budget fédéral de 2016 et le budget principal des dépenses de cette même année.